Aktualności

Rynek apteczny – nowe czasy czy czas nowości?

Skrót informacji

Covid-19 pojawił się niemal jak materializacja historii z powieści science-fiction. W każdej sferze życia. Także na rynku aptecznym, który musiał „buforować” pierwsze i potężne efekty pandemii.

Społeczeństwo wpadło w panikę, kupując wszystko, co – potencjalnie – mogło pomóc w zwalczaniu objawów czy ochronie przed koronawirusem. System dystrybucji (przede wszystkim apteki i hurtownie) zdołały obsłużyć ponad 20 mln pacjentów/konsumentów w kilka dni „piku” paniki – niemal dwa razy więcej w porównaniu do typowego okresu infekcji/przeziębień.

Ale to tylko to, co obserwować można w liczbach i analizach. To, co bardziej istotne, to zmiana mentalności. Wymuszona, szybka, nieodwracalna. Zdigitalizowaliśmy się. Młodzi i starsi, niechętni i fanatycy cyfryzacji. Bo nie było wyboru. E-recepta ruszyła nie z kopyta, ale „do galopu”, teleporady lekarzy stały się standardem. Kto z nas nie zna dziś Skype, Zooma, Messengera czy Teamsów?

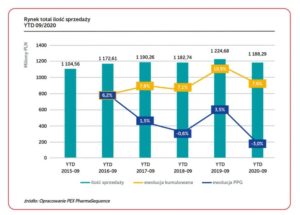

Rynek apteczny miał urosnąć w 2020 r. prawie 5% – rośnie (artykuł jest pisany 27.10.2020 r.) tylko ok. 1%. To 5 razy mniej od oczekiwań. Czy ktoś spoza branży uwierzy? Przecież na „chorobach się zarabia” – taki jest stereotyp. Ale rzeczywistość jest bardziej skomplikowana. Kilka znaczących szczegółów na wykresach zamieszczonych poniżej:

Ilościowo rynek spada. Dlaczego? Przez pandemię przestaliśmy się – w dużej mierze leczyć i diagnozować. Nawet o 70% – w największym nasileniu obostrzeń – spadła ilość zabiegów w szpitalach, dostęp do lekarzy – via teleporada jest bardzo przydatny w przypadku przedłużenia recept, ale stetoskopu telefonicznego czy wideostetoskopu w użyciu powszechnym nadal nie ma. Najbardziej drastyczne dane dotyczą takich chorób jak nowotwory – 25% spadku wykrytych przypadków, to jest spadek wykrytych, a nie zaistniałych przypadków. Podobnie jest w innych schorzeniach. Leczymy (lub nie, bo pacjenci unikają np. hospitalizacji – boją się koronawirusa), tylko to, co można i „się da” ze względu na ograniczenia diagnostyczne. Pojawi się OEZ – Odroczony Efekt

Zdrowotny. OEZ to łączny efekt wszelkich opóźnień w diagnostyce i leczeniu, który zaowocuje: 1. chorobami, które – w swoim rozwoju – będą tak zaawansowane, że leczenie stanie się koniecznością w „trybie nagłym” i/lub leczenie nie będzie już tak skuteczne, 2. zabiegami, które zostały odłożone + nowe, już wymagane (np. operacje planowe); 3. „zagęszczeniem” efektu „pozytywnego” badań przesiewowych i diagnostyki. Kim i czym to – system ochrony zdrowia – obsłuży? Trudno to przewidzieć. Ale OEZ – paradoksalnie wpłynie pozytywnie na rynek apteczny – może być więcej preskrypcji i sprzedaży leków oraz innych produktów – w 2021 r. O ile Covid-19 będzie opanowany – tego nie wiemy, można tylko tworzyć scenariusze...

Zmienia się rynek apteczny. W dobie koronawirusa:

- jesteśmy rzadziej w aptece (poza sezonem przeziębień),

- kupujemy w aptece, w trakcie jednej transakcji więcej produktów,

- kupujemy „koszyk” (czyli to, co kupujemy w trakcie transakcji) za więcej niż kiedyś,

- obroty aptek dopiero jesienią wracają – po okresie „kowidowym” do stanu z 2019 r. w tym samym okresie.

Szczegóły na poniższych wykresach:

Sprzedaż apteczna zawsze jest wskaźnikiem tego, co dzieje się w systemie ochrony zdrowia i w świadomości pacjentów. A teraz mamy Multidemię – czyli złożony efekt wzrostu zachorowań na Covid-19 oraz sezonu przeziębień i infekcji. Rośnie sprzedaż produktów na odporność, ale także tych, które łagodzą symptomy przeziębienia czy Covid-19. Ale to już nie jest panika z marca 2020 r. Jeżeli „sezon” nie będzie się bardziej „rozwijał” niż w roku 2019, to rynek apteczny nie urośnie o wiele więcej niż 1% – o tym już była mowa, ale teraz mowa jest w kontekście tych firm, które planują wpływy z tradycyjnego sezonu infekcji, i tych, które tego nie planują. Firmy farmaceutyczne posiadające leki i produkty stosowane w Multidemii mogą spodziewać się lepszych rezultatów, ale nie „lepszych niż planowane”. Firmy posiadające produkty stosowane w leczeniu chorób przewlekłych muszą liczyć na odmrożenie dostępu do lekarzy. Taka sytuacja nie jest tylko specyfiką Polski, podobnie jest wszędzie.

Apteki radzą sobie lepiej niż przed pandemią, ale brak precyzyjnych danych o kosztach obsługi obostrzeń. Obroty wzrosły, ale głównie dzięki spadkowi liczby aptek. We wrześniu 2020 r. aptek (łącznie z punktami aptecznymi) funkcjonowało 13 520, spodziewana liczba (wg danych PEX) na koniec roku to 13 380. Dane o sytuacji aptek zostały zawarte w poniższej tabeli:

![]()

Z danych nie wynika, że (na podstawie danych historycznych) – nadal – 20% aptek może być na granicy balansu pomiędzy przychodami i kosztami. Nie tylko aptek indywidualnych. Aktualnie prawie 70% obrotu – wartościowo – na rynku aptecznym stanowią apteki sieciowe (z ich franczyzami) i APK (Afiliacje Poza-Kapitałowe – dawniej sieci wirtualne i stabilne grupy zakupowe). Apteki sieciowe są średnio dwa razy większe (pod względem obrotów) od sieciowych.

A jak sobie radzą firmy farmaceutyczne? Lockdown sieci przedstawicieli zmusił firmy do poszukiwań i wdrażania innych form komunikacji z profesjonalistami medycznymi. Serwisy webowe, ale i zwykły telefon, pomogły. I pewnie zostaną już na stałe – jednak obserwowany jest efekt „przecyfrowienia” – ludzie (nie tylko lekarze, farmaceuci, pielęgniarki, diagności i inni) są po prostu zmęczeni brakiem kontaktów osobistych, gdzie jest łatwy wybór (kto?, gdzie?, kiedy?, jak?).

To się z off- do on-line zmienia powoli. „To”, czyli mentalność (?). A może jednak jakaś realizacja potrzeb pokolenia, które rzadko możemy nazwać milenijnym... Firmy farmaceutyczne sobie poradziły, ale – zdaniem piszącego te słowa – nie miały szans, by zrealizować swoje cele sprzedaży i inne.

Przyszły rok jest znakiem zapytania, wiele zależy od tego, czy i kiedy będzie szczepionka. Jak „szeroko” będzie dostępna. I w jakiej cenie (refundacja?).

Mamy nowe czasy. I mamy czas nowości – nowe czasy wymogły rewolucję informatyczną w systemach biznesowych i mentalności społecznej (nie tylko społeczności biznesu). Ten stan – nowej mentalności – na pewno pozostanie z nami na zawsze.

Zdrowie było, jest i będzie tematem kluczowym dla społeczeństwa – w sytuacji zagrożeń, nie do politycznego ominięcia czy braku reakcji. Będą zmiany w prawie, będą zmiany w finansowaniu. Będą zmiany w potrzebach pacjentów, a także potrzeba Regulatora (refundacja i tworzenie reguł). Elastyczność i bezpieczeństwo biznesowe to chyba dobre „motto” na dzisiaj. I na jutro. Każde już jutro. To posłuży nam wszystkim.

Masz jeszcze

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

Masz jeszcze

Poprzedni artykuł

Farmaceuci mają wreszcie swoją ustawę!

Następny artykuł

Opieka farmaceutyczna – jaka i za czyje pieniądze?