Raporty i sondy

RAPORT: Rynek apteczny w 2025 roku – co przed nami?

Skrót informacji

Rok 2025 przejdzie do historii, jako czas gorących dyskusji nad ograniczeniem wydatków na ochronę zdrowia. Jaki będzie kolejny? Co czeka nas w 2026 roku? Jakie prognozy dla branży aptecznej mają eksperci PEX?

Rozwój rynku

Tekst ten powstaje 4 grudnia 2025 r., tuż przed pierwszym szczytem dotyczącym zdrowia, zatem wszelkie odniesienia do tematu stanu finansów NFZ opierają się o wiedzę aktualną na czas tworzenia tej analizy.

Zdrowie praktycznie „od zawsze” jest wymieniane w badaniach dotyczących potrzeb społeczeństwa – jako temat numer 1. Skracanie kolejek do lekarzy specjalistów, czy – bardziej ogólnie – poprawa funkcjonowania opieki zdrowotnej jest wyzwaniem, które na różne sposoby próbują adresować kolejne ekipy rządowe. Na wszystko potrzeba więcej pieniędzy i/lub zmian w sposobie wydatkowania dostępnych w budżecie NFZ. Aktualnie dyskusja skupia się na rewizji zasad ustalania wynagrodzeń profesjonalistów medycznych, zmian w zasadach finansowania darmowych leków, innego podejścia do wycen świadczeń i nadwykonań, ale także wprowadzenia e-systemów, które pozwolą na redukcję 1,3 miliona nieodwołanych przez pacjentów wizyt.

Z punktu widzenia branży farmaceutycznej jednym z najważniejszych tematów jest – jeszcze nieprzeprocesowany SZNUR (szybka lub szeroka nowelizacja ustawy refundacyjnej). Ten akt prawny – być może – będzie jeszcze niejeden raz dyskutowany, niewykluczone bowiem jest, że wyniki rozmów z szczytów zdrowotnych będą musiały mieć odzwierciedlenie w zmianach ustawy refundacyjnej.

Rynek farmaceutyczny jednak rządzi się swoimi prawami. „Jednak” bowiem śledząc długoletnie trendy wyraźnie widać, że nawet takie wydarzenia jak pandemia czy wojna w Ukrainie miały wpływ na – na przykład – poziom sprzedaży leków jedynie chwilowy. Rozwój rynku w dłuższym okresie stymulowany jest przez zmiany demograficzne, duże zmiany regulacyjne (np. listy darmowych leków), programy profilaktyczne o dużym zasięgu oraz zmiany w terapii. W artykule, który Państwo czytacie, znajdziecie informacje o tym, jak wspomniane trendy ukształtowały rynek apteczny w roku 2025.

Rynek apteczny – Total i produkty Rx

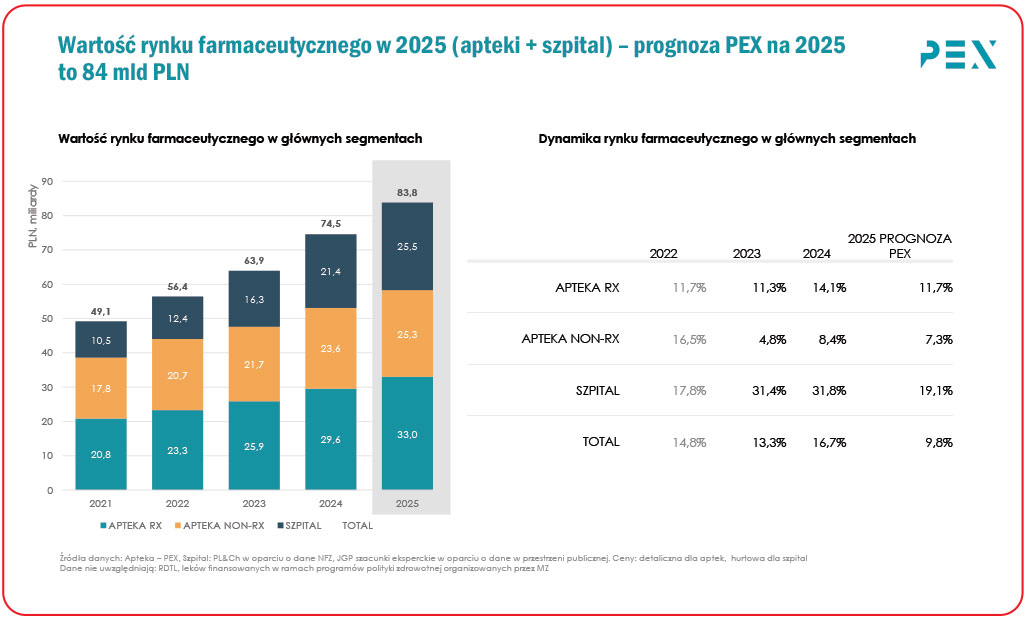

Rynek apteczny – wartościowo – stanowi ponad 70% całości rynku farmaceutycznego i rozwija się dynamicznie (wszystkie analizy, o ile nie zaznaczono inaczej, oparte są o dane/estymacje PEX, niekiedy relewantne wyniki – ze względu na zaokrąglenia – mogą nie sumować się do 100%). Z 84 miliardów złotych, które wydane będą na leki i inne produkty, 25,5 miliardów przypada na szpitale, a niemal 60 miliardów na apteki (szczegóły na rysunku 1). 33 miliardy w aptekach wydamy na leki (Rx), a na ponad 25 miliardów na produkty bez recepty (non-Rx). W porównaniu dynamiki rok do roku: najmocniej rośnie sprzedaż szpitalna – ponad 19,1% i apteczna Rx – 11,7%. Wzrosty są wysokie praktycznie w każdym segmencie rynku – nawet w przypadku sprzedaży aptecznej non-Rx są wyższe niż poziom inflacji – ale jednak niższe niż w poprzednich latach. Największe wzrosty mogą być odnotowane w przypadku leków na receptę (ponad 13%) oraz produktów bez recepty (non-Rx, 9,4%). Wzrost segmentu szpitalnego szacowany jest na 7,3%.

Rysunek 1:

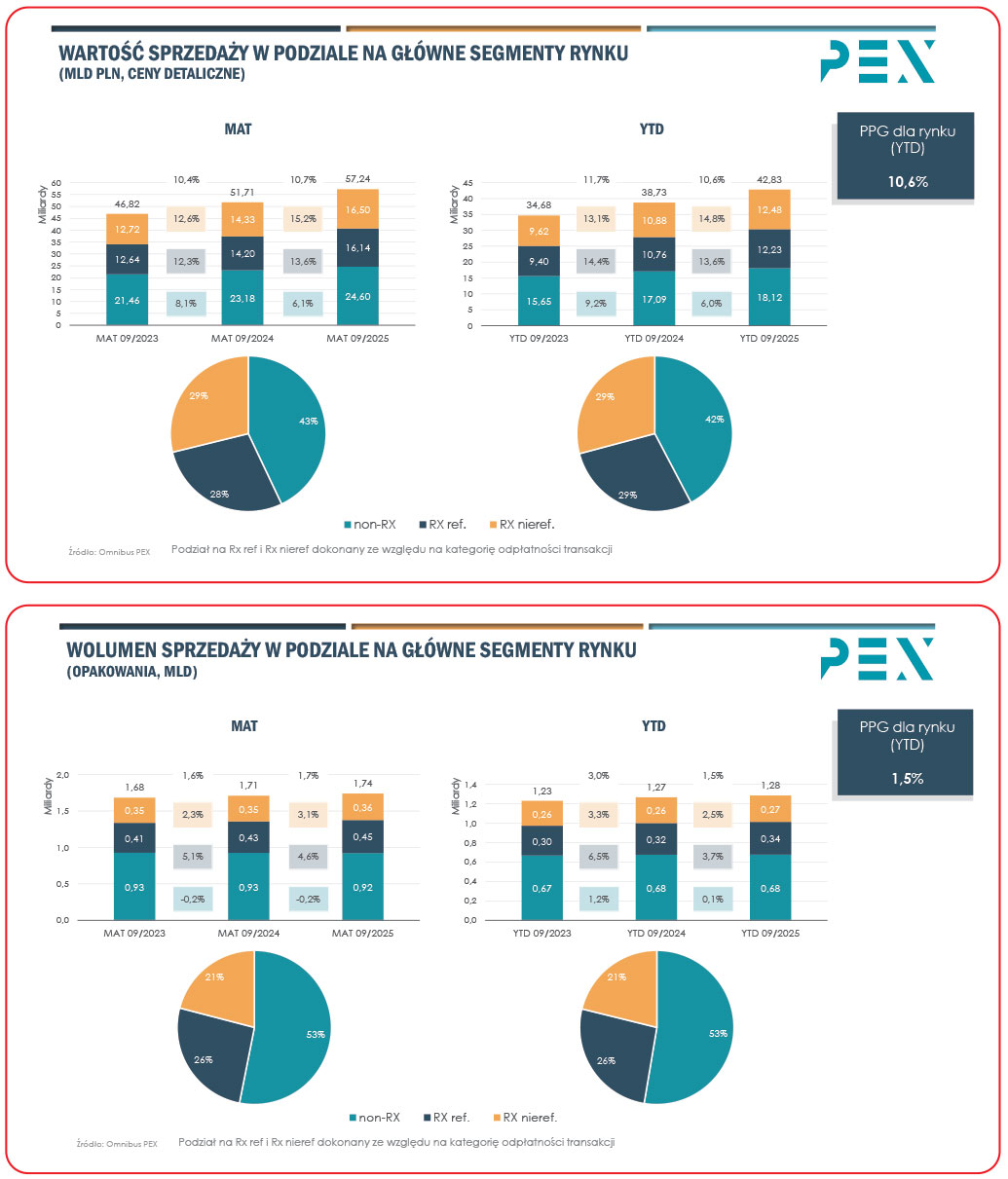

Na rysunkach 2 i 3 analizowane są wzrosty na rynku aptecznym w ujęciu wartościowym (w cenach detalicznych brutto dla pacjenta) oraz wolumenowym (ilość sprzedanych opakowań). Należy wyjaśnić, że w większości przypadków analizowane są okresy YTD 09 (year-to-date), czyli od początku stycznia do końca września. Jeżeli użyte jest pojęcie MAT (moving annual total), to mamy do czynienia z analizą kroczących 12 miesięcy w okresie kończącym się na wskazanym na wykresie miesiącu.

W analizach YTD 09 2025 vs YTD 09 2024 rynek apteczny rośnie dwucyfrowo – o 10,6%. To oznacza o ponad 1% wolniejszą dynamikę wzrostu w porównaniu do analogicznych okresów rok wcześniej. Ale już w analizie MAT dynamiki dla okresu 12 miesięcy – od października roku poprzedniego do września kolejnego, tempo wzrostu rynku jest niemal równe: dla 2025 wynosi 10,7% a dla 2024 – 10,4%.

Rysunek 2 i 3:

Liderem wzrostu wartości rynku aptecznego jest segment leków nierefundowanych. Dynamika YTD wynosząca 14,6% jest wyższa rok do roku o niemal 2%, a segment ten stanowi 29% całego rynku aptecznego. Wysoką dynamiką charakteryzuje się też segment Rx zrefundowanych – w YTD rośnie 13,6%, o niemal 1% mniej niż w poprzednim okresie, ale już w analizie MAT dynamika między okresami ma tendencję rosnącą. Rx zrefundowane odpowiadają – podobnie jak Rx nierefundowane – za 29% wartości rynku aptecznego. Największym pod względem wydanych przez pacjentów pieniędzy jest segment produktów bez recepty (non-Rx), który odpowiada za 42% sprzedaży w aptekach. W przypadku tego rynku dynamika YTD wynosi 6% mniej o około 3% mniej niż w poprzednim okresie. Podobną tendencję obserwujemy w analizie MAT. Warto zauważyć, że w przypadku non-Rx dynamiki mocno zależą od natężenia sezonu przeziębień. A ostatnie lata przyniosły też zmiany zachowań profesjonalistów medycznych i pacjentów: rośnie wyszczepialność, masowo stosowane są testy, często stosowany jest oseltamivir. Te czynniki mają wpływ na rynek typowych produktów stosowanych w przeziębieniach i infekcjach.

Rysunek 4:

Zupełnie inny obraz rynku aptecznego wyłania się z analizy dynamik w ilości sprzedaży. Pod względem ilości opakowań sprzedanych pacjentom rynek rośnie o 1,5% w ujęciu YTD i 1,7% w MAT. Pierwszy wniosek jaki mógłby się nasunąć z porównań analiz wzrostów wartościowych i ilościowych to „wzrost wartości rynku napędza wzrost cen”. Nie do końca tak jest. Struktura sprzedaży się zmienia, coraz większy udział mają na nim terapie nowe – które często są droższe lub już obecne na rynku, droższe, ale zyskujące na popularności. 53% udziału ilościowego w sprzedaży aptecznej stanowią produkty non-Rx. Dynamika TD wyniosła zaledwie 0,1% a w MAT jest ujemna. Dodatnie dynamiki zanotowały za to segmenty Rx. Rx zrefundowane – stanowiący 26% sprzedaży aptecznej – 3,7% – wykazał spadek z 6,5% w poprzednim okresie (w MAT jednak spadek jest niższy) zaś Rx nierefundowane – 21% sprzedaży – charakteryzuje się w YTD dynamiką 2,5% (spadek z 3,3% ale w MAT dynamika jest rosnąca).

Rysunek 5 i 6:

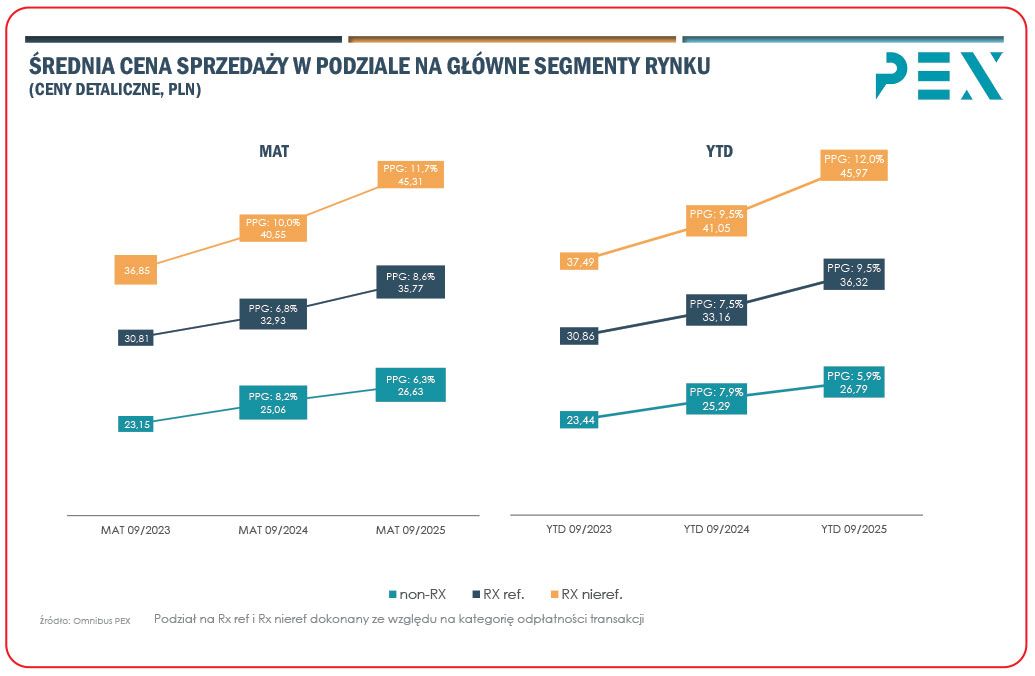

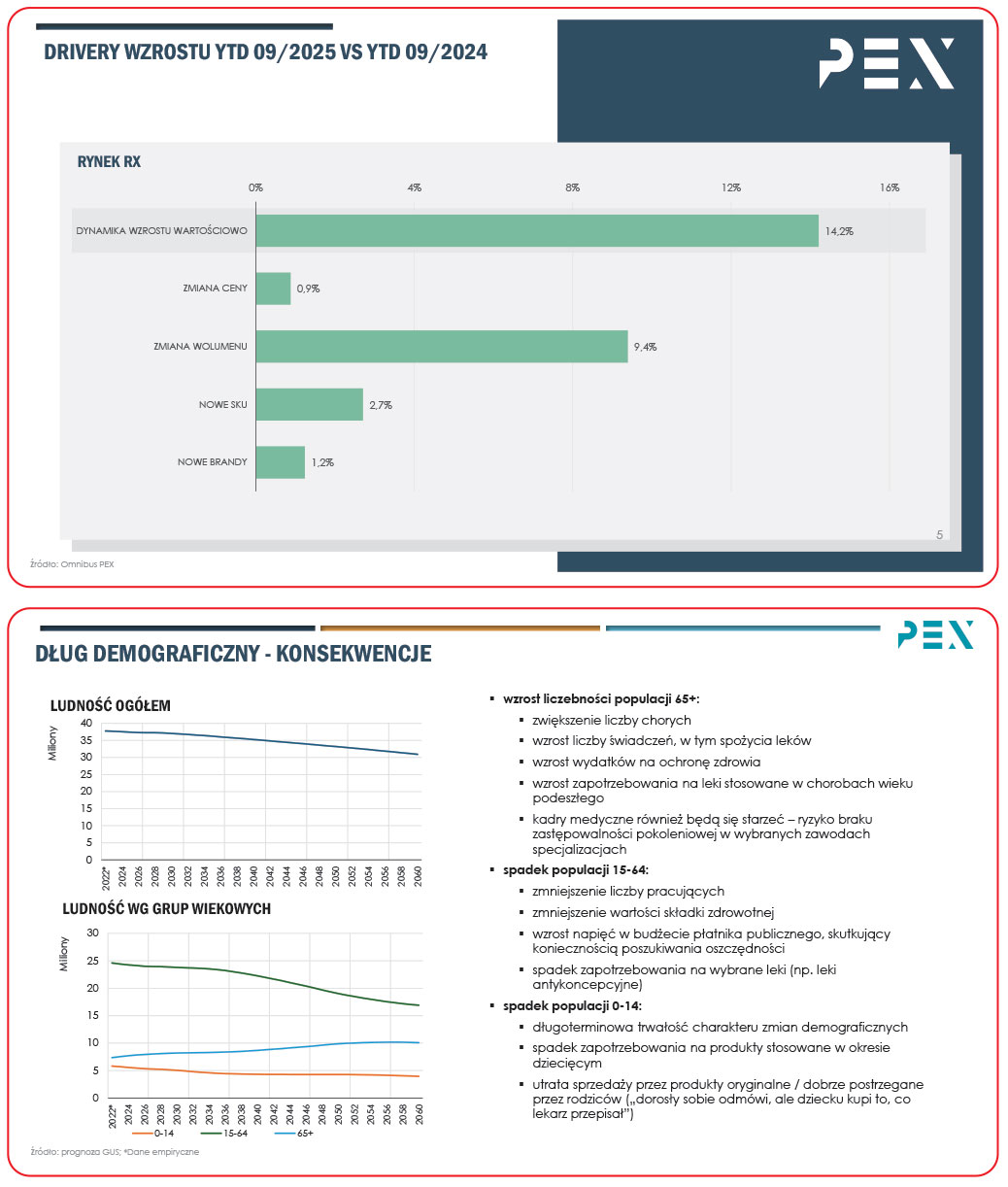

Rysunki 4 i 5 zawierają analizy, które lepiej pomogą zrozumieć sposób, w jaki rozwija się rynek apteczny. Na rysunku 4 zobrazowano wzrost średniej ceny opakowania produktu z danego segmentu w czasie. W analizie YTD najwyższe wzrosty średniej ceny odnotowuje segment Rx nierefundowanych – 12%, 9,5% to dynamika dla Rx zrefundowanych a 5,9% dla non-Rx. Warto zwrócić uwagę na wysokie wzrosty na regulowanym przecież rynku leków refundowanych. Jakie są przyczyny takich wyników? Część odpowiedzi przynosi analiza na rysunku 5. Drivery wzrosty to izolowane czynniki, które kontrybuują do zwiększenia wartości rynku. W podanym przykładzie całego rynku Rx wzrost cen odpowiada tylko za 0,9% wzrostu wartości rynku. Rynek rośnie dzięki zmianom wolumenu i nowym wprowadzeniom. Warto też zauważyć, że w przypadku Rx wpływ na wyniki ma olbrzymia popularność kosztownych terapii na odchudzanie.

Rysunek 7 i 8:

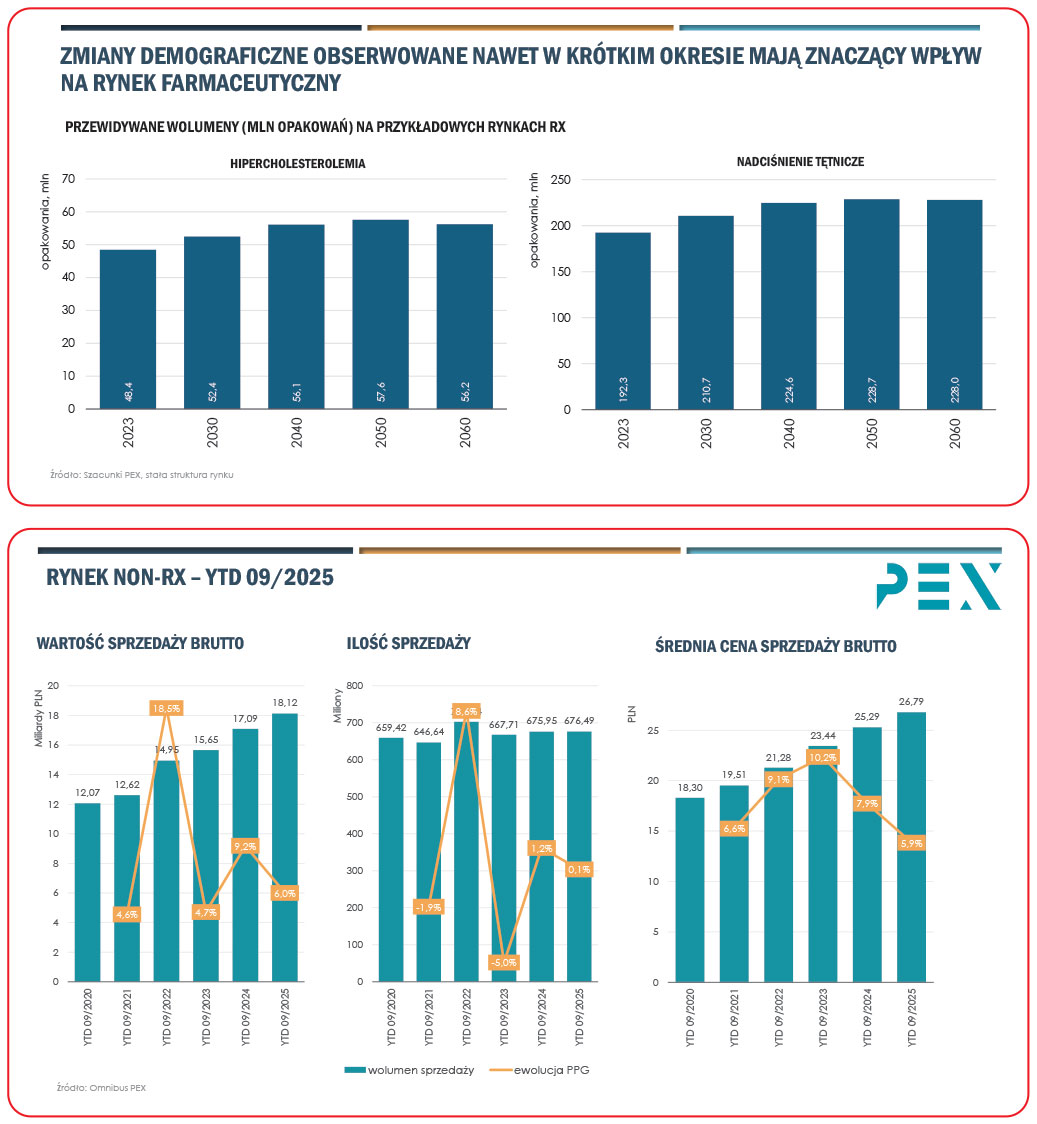

Jak wspomniano we wstępie do artykułu, przemożny wpływ na rozwój rynku farmaceutycznego ma demografia. Społeczeństwo się starzeje. Według prognoz GUS do roku 2030 liczba osób w wieku produkcyjnym może się zmniejszyć o ok. 700 tysięcy. O niemal tyle samo – za to – zwiększy się ilość osób w wieku 65+. Zmiany demograficzne wprost i szybko oddziałują na system ochrony zdrowia. Generują dług demograficzny. Dług demograficzny to całokształt konsekwencji wynikających: ze spadającej dzietności powodującej brak zastępowalności pokoleń i starzenia się społeczeństwa (wynik nie tylko z małego bądź ujemnego przyrostu naturalnego, ale ze zwiększania się średniego wieku życia, np. dzięki lepszym warunkom życia, skutecznej profilaktyce i postępom medycyny, itp…). Ilość spożywanych leków rośnie i będzie rosła szybko. Duża część z nich będzie refundowana. Trendy demograficzne, a także przykłady prognoz wzrostu spożycia leków obrazują rysunki 6 i 7.

Rysunek 9 i 10:

Rynek produktów bez recepty i sprzedaż wysyłkowa

Rynek produktów bez recepty rozwija się z mniejszą dynamiką niż segment Rx. W analizie YTD 09 2025 vs YTD 09 2024 widać w przypadku dynamiki ilości sprzedaży stagnację – 0,1% wzrostu ilości sprzedanych opakowań, 6% wzrost wartości sprzedaży oraz 5,9% większą średnią cenę opakowania (szczegóły na rysunku 8). W analizie czynników wpływających netto na zmiany wartości sprzedaży na rynku Rx, inaczej niż w przypadku sprzedaży aptecznej Rx, wolumen sprzedaży kontrybuuje negatywnie na dynamikę (rysunek 9). W tym segmencie rynku kluczowe znaczenie dla wzrostów mają: zmiana ceny i nowe wprowadzenia.

Rysunek 11 i 12:

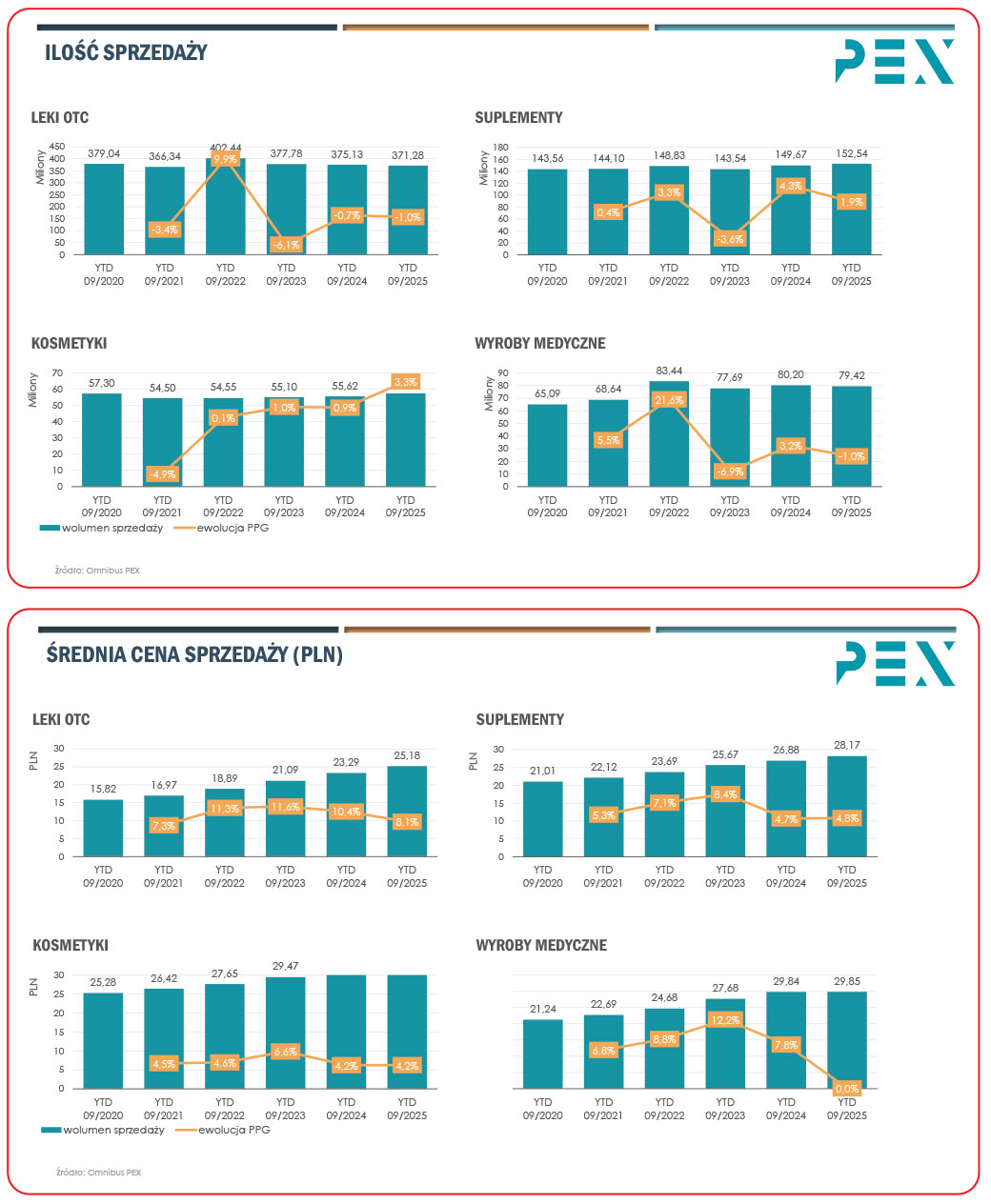

W rynku non-Rx najwięcej „waży” segment OTC. Z wartością sprzedaży w analizie YTD 09 2025 na poziomie 9,5 mld złotych jest większy niż suma wartości sprzedaży pozostałych: suplementów (4,3 mld), wyrobów medycznych (2,5 mld) oraz kosmetyków (1,7 mld – szczegóły na dotyczące opisywanych segmentów na rysunkach 10, 11 i 12). Leki OTC osiągnęły też – pod względem wartości – najwyższą dynamikę wzrostu – 7% aczkolwiek pod względem ilości sprzedaży dynamika jest ujemna (-0,1%), średnia cena rośnie o 8,1%. 2025 jak dotąd nie charakteryzuje się rekordową siła sezonów przeziębień, a właśnie produkty z tej kategorii często, jak już wspominano, decydują o wyniku segmentu. Drugi pod względem wielkości rynek – Suplementy – rośnie wartościowo o 6,8%, ilościowo o 1,9%, a ceny na nim o 4,8%. Wyroby medyczne zanotowały 3,2% wzrostu wartości, minus 1% dynamiki ilości sprzedaży i brak zmian w przypadku badania średniej ceny. Najmniejszy segment – Kosmetyki – w analizie YTD 09 2025 charakteryzuje się: 3,3% wzrostem wartości i ilości sprzedaży i 4,2% wzrostem średniej ceny.

Rysunek 13 i 14:

Rynek non-Rx z czasem staje się coraz bardziej złożony. Zaprezentowane dotąd analizy dotyczą rynku aptek stacjonarnych, a przecież istnieją inne kanały sprzedaży. Zdecydowanie część klientów – impulsowo, w razie potrzeby, ze względu na łatwiejszy dostęp zaopatruje się w OTC w sklepach czy na stacjach benzynowych. W kategorii Kosmetyki i Suplementy penetracja kategorii w mass marketach jest jeszcze szersza a granice pomiędzy np. dermokosmetykiem, kosmetykiem „aptecznym” i kosmetykiem pozycjonowanym podobnie jak „apteczny” zacierają się. Podobnie dzieje się w Internecie. Rośnie sprzedaż na platformach typu Allegro, powstają też platformy dedykowane zdrowiu i oczywiście rozwija się sprzedaż wysyłkowa. Ergo, trendy na rynku aptek stacjonarnych nie oddają w całości zmian w zachowaniach rynku w kategoriach produktów non-Rx. Zdecydowanie najlepiej „udokumentowanym” nowoczesnym kanałem sprzedaży jest „sprzedaż wysyłkowa”.

Rysunek 15 i 16:

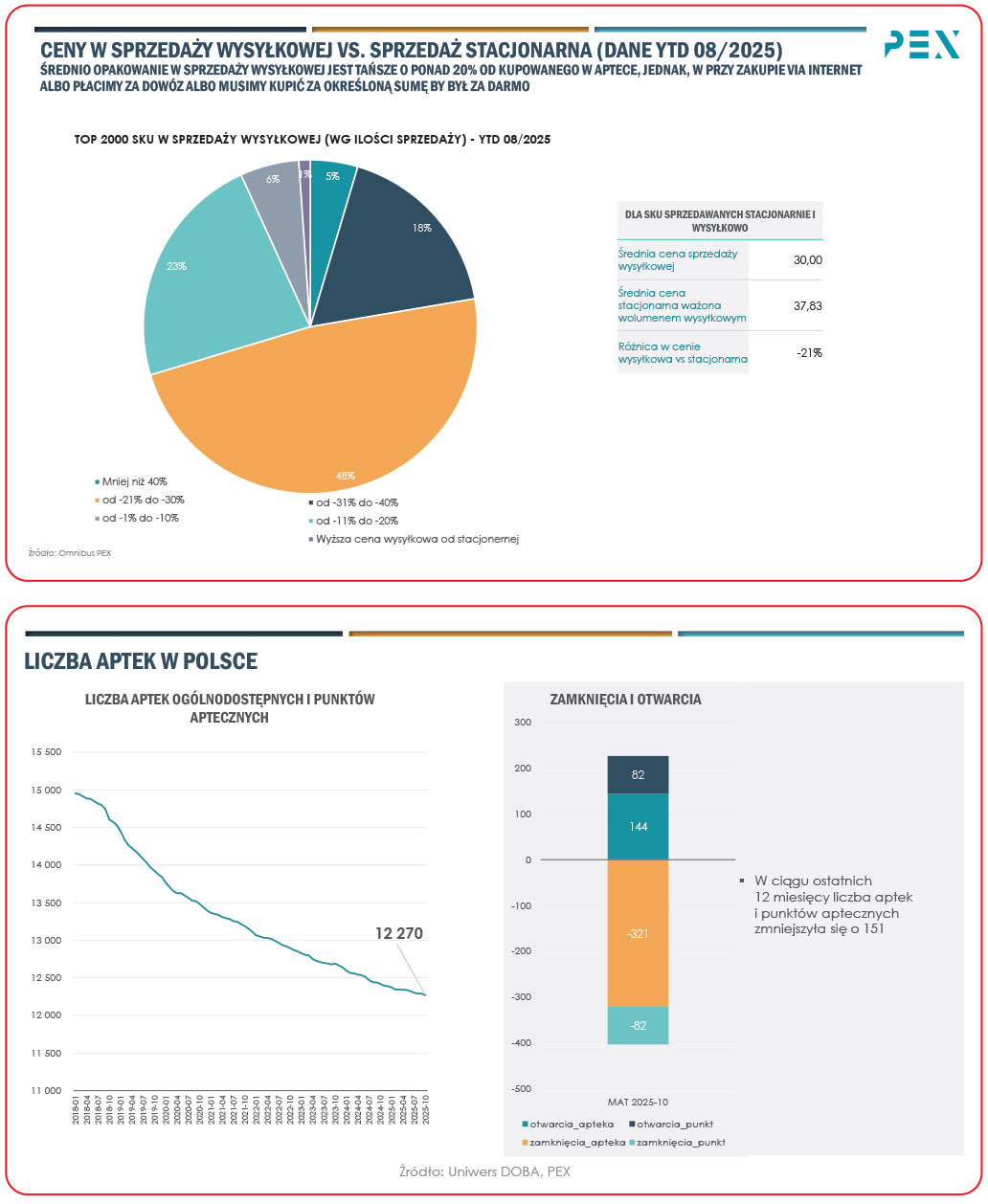

Apteki internetowe rozwijają się. PEX prognozuje, że wartość sprzedaży wysyłkowej osiągnie niemal 2,2 mld PLN (czyli około 9% sprzedaży stacjonarnej non-Rx). W danych za YTD 09 2025 sprzedaż wysyłkowa osiągnęła pułap 1,6 mld złotych z dynamiką 9,7%. Ilość sprzedaży to ponad 53 miliony opakowań (prognoza na 2025 – niecałe 73 mln) z wzrostem 5,8% a średnia cena, okres do okresu, rośnie o 3,7%. W przypadku wszystkich opisanych parametrów dynamika maleje w czasie (szczegóły na rysunku 13).

Rynek sprzedaży wysyłkowej rządzi się innymi prawami niż sprzedaż stacjonarna w aptekach. Do wzrostu sprzedaży w segmencie internetowym w mniejszym stopniu przyczynia się cena a w większym – niż w segmencie tradycyjnym – zmiana wolumenu i nowe wprowadzenia (rysunek 14).

Rysunek 17 i 18:

Segment nowoczesny od tradycyjnego tańszy dla pacjenta/klienta (rysunek 15). Różnica w średniej cenie pomiędzy segmentami wynosi 21%. Należy jednak pamiętać, że specyfika sprzedaży internetowej polega na tym, że aby uzyskać lepszą cenę potrzebna jest odpowiednia, minimalna wielkość transakcji gwarantująca darmową dostawę.

Apteki

2025 to rok wielu dyskusji i decyzji dotyczących aptek. W toku jest debata o przyszłości AdA. Czy zostanie osiągnięty kompromis? Tematy dziedziczenia aptek, zmian adresów, ale też reklamy aptek po wyroku sądu europejskiego to tylko kilka z szerszej palety kluczowych dla przyszłości tego segmentu rynku.

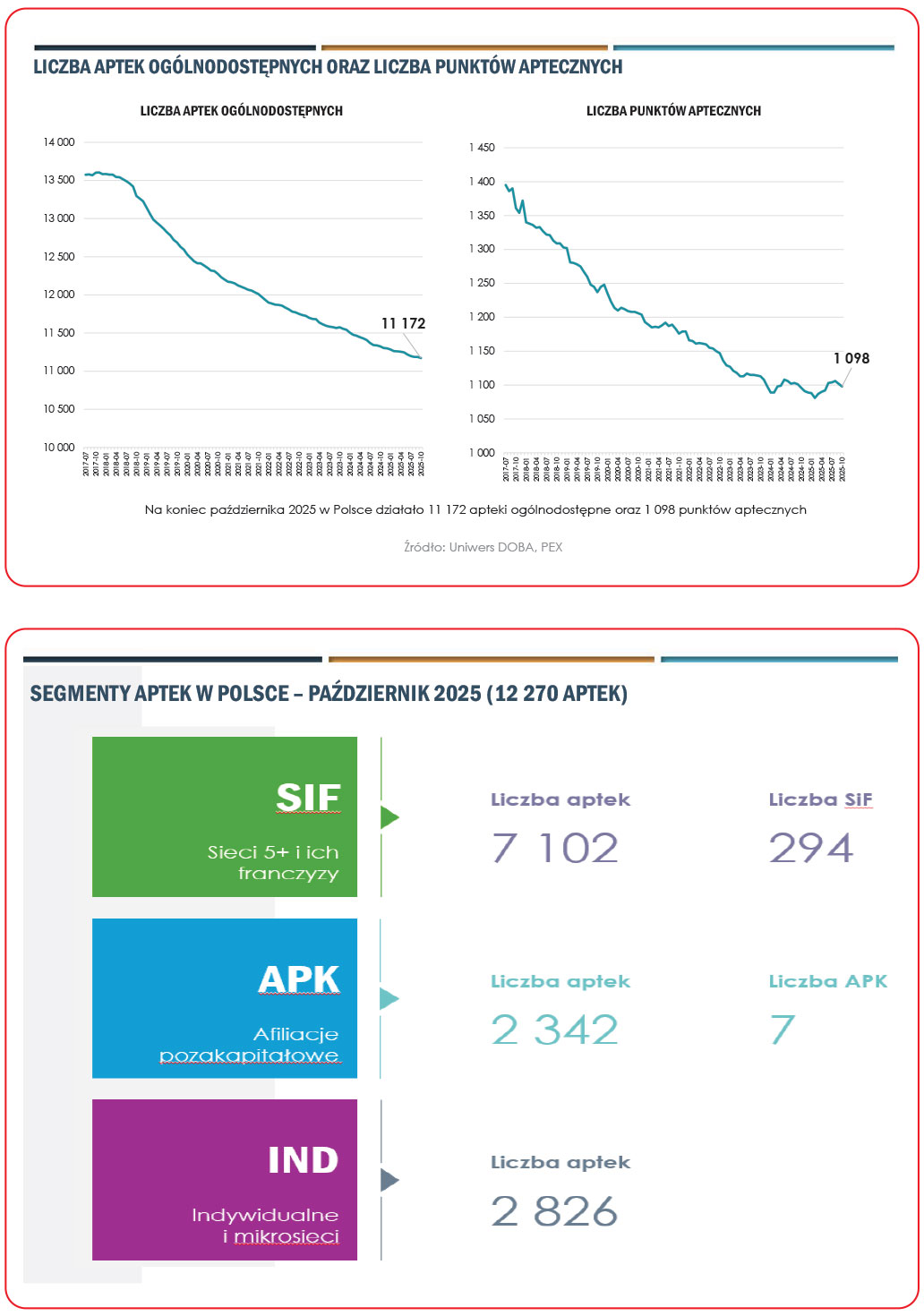

Liczba aptek w Polsce spada (jeżeli nie zaznaczono, że jest inaczej niżej, to pojęcie „apteka” oznacza zarówno aptekę jak i punkt apteczny). Według PEX w październiku 2025 roku na rynku funkcjonowało 12 270 aptek i punktów aptecznych (rysunek 16). To o 151 netto (netto, bowiem apteki i punkty apteczne nie tylko się zamykają, ale i otwierają) mniej niż 12 miesięcy wcześniej. W podobnej analizie przeprowadzonej rok temu dynamika spadku była wyższa (240), ale w ostatnich miesiącach można zaobserwować trend, wcześniej nie obserwowany i zobrazowany na rysunku 17. Ilość aptek spada w podobnym tempie od długiego czasu, ale spadek ilości punktów aptecznych spowolnił i – w niektórych okresach – netto, punktów przybyło.

W Polsce funkcjonują 294 sieci apteczne i ich franczyzy (skupiając ponad 7,1 tys. aptek), 7 APK (afiliacje poza-kapitałowe, stabilne i znaczące firmy skupiające niezależne apteki, ponad 2,3 tys. aptek) i ponad 2,8 tysięcy apteki indywidualnych (rysunek 18). Przeciętna apteka sieciowa jest pod względem obrotu ponad 2 razy większa niż indywidualna.

Sprzedaż przez sieci i ich franczyzy stanowiła w październiku 2025 roku 73% obrotu aptecznego, 14% wygenerowały apteki indywidualne a 13% APK.

Przyszłość aptek w dużej mierze zależy na poprawieniu rentowności, a to jest trudne. Mimo doskonale rozwijających się szczepień w aptece inne usługi z zakresu Opieki Farmaceutycznej nie są refundowane. Dużym wyzwaniem jest też obszar pracowniczy. Studia na farmacji nie są podejmowane tak chętnie, jak kiedyś, zaś dynamika wzrostu kosztów personelu niejednokrotnie przewyższa wzrost nominalnej rentowności aptek.

Prognozy

Według prognoz PEX dynamika wartości rynku aptecznego w aptekach stacjonarnych w roku 2026 wyniesie 8,2%, to o ponad 2% mniej niż prognoza na rok 2025. Spowolnienie – wedle szacunków – ma być spowodowane głównie przez rynek Rx – tu przewidywany jest wzrost 9,7% przy spodziewanym 13,7% dla roku 2025. Rynek non-Rx powinien rozwijać się w tempie podobnym do tegorocznego, niewiele powyżej 6% (szczegóły na rysunku 19).

Rysunek 19 i 20:

W przypadku prognoz dla ilości sprzedawanych opakowań PEX prognozuje 1,5% wzrostu w roku 2026, tyle samo, ile wynosi szacunek dla roku bieżącego. Rx spowolnią z 2,9% do 2,4% zaś non-Rx – wzrosną z 0,3% w 2025 roku do 0,7% w roku kolejnym.

Sprzedaż wysyłkowa (rysunek 20), wartościowo – wedle prognozy – przyspieszy w 2026 w porównaniu do 2025 o 1% – z 10,1% do 11,1%, a ilościowo nastąpi spadek z 5,8% do 5,5%.

2026 będzie rokiem kolejnych zmian na rynku. Bezsprzecznie pojawią się efekty oszczędności wydatków NFZ – w momencie tworzenia tej analizy znane były tylko kierunki zmian, ale żadne decyzje nie zapadły. Żadne zmiany nie zatrzymają jednak ogólnych trendów na rynku – demograficznych czy zmian w zachowaniach terapeutycznych. Rynek zdrowia wbrew pozorom jest doskonale zorganizowany i w wielu trudnych momentach (np. pandemia) poradził sobie z wyzwaniami doskonale. Radził też sobie tak dobrze, bo dostępne były odpowiednie dane, pozwalające na analizy i pracę w oparciu o empirię i sprawdzone metody prognostyczne. Warto wierzyć, że wykorzystanie wiedzy i odpowiednia priorytetyzacji zdrowia w myśleniu i działaniu decydentów w połączeniu z dialogiem z interesariuszami może przynieść bardzo dobre efekty. [3.12.2025]

Masz jeszcze

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

Masz jeszcze

Poprzedni artykuł

RAPORT: Sztuczna inteligencja w służbie farmacji

Następny artykuł

RAPORT: Zespół metaboliczny – profilaktyka i leczenie [INFOGRAFIKA]