Aktualności

Rynek farmaceutyczny na prostej czy na zakręcie?

Skrót informacji

Żyjemy w nietypowych czasach. Wojna, „oswojona” już pandemia i turbulencje w ekonomii. Naraz. Czasy nietypowe, ale potrzeby – w interesującej nas dziedzinie – jak najbardziej te same – chcemy być zdrowi, a jak już zachorujemy, to pragniemy skutecznej terapii. Szybko i tanio. Tak było i będzie zawsze. Czy dzisiejszy system ochrony zdrowia daje nam większe poczucie bezpieczeństwa niż kiedyś?

Społeczeństwo się starzeje

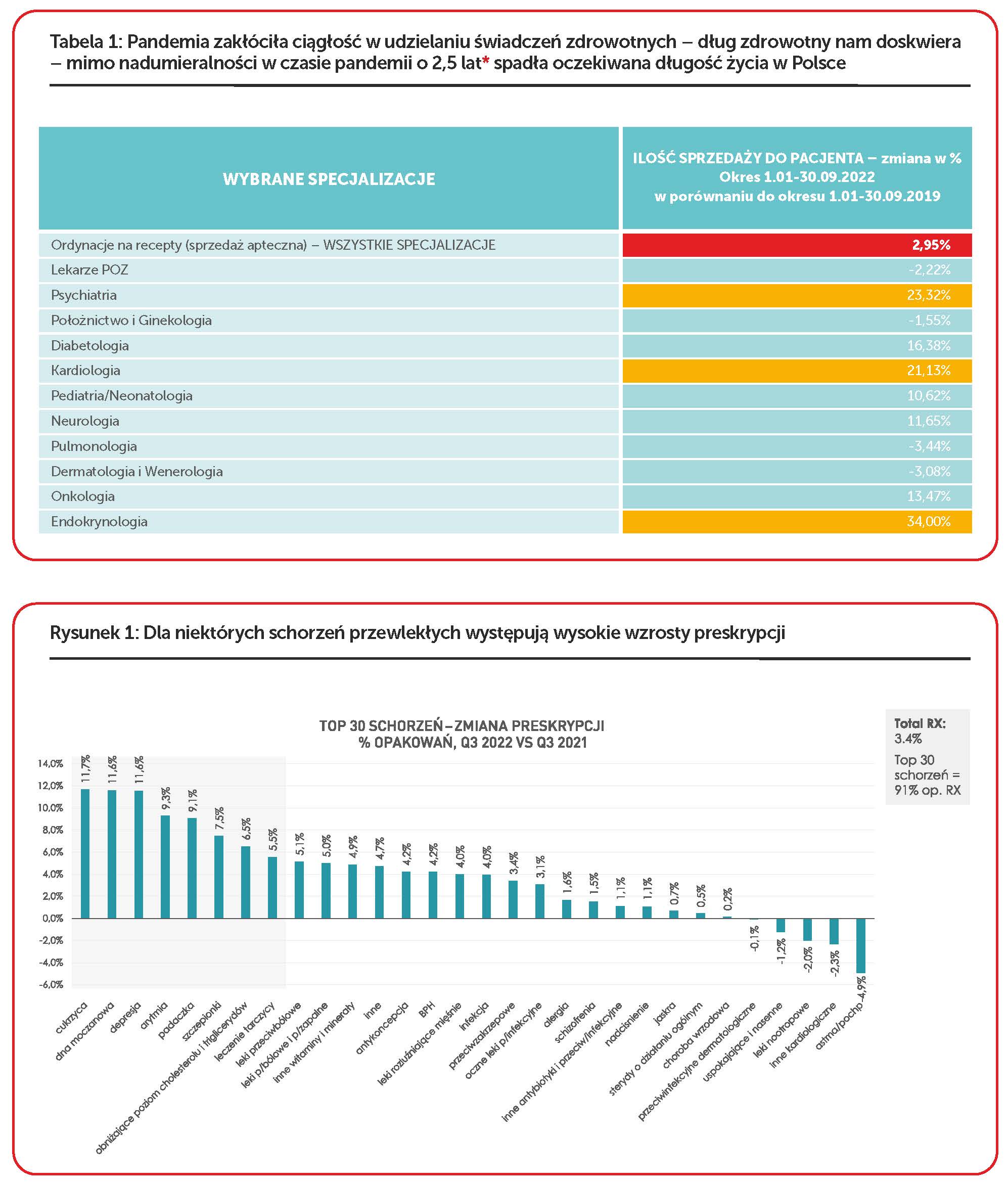

Pandemia zmieniła bardzo wiele. To, co niemożliwe, stało się możliwe – wprowadzenie e-recepty, telewizyty czy efektywna praca zdalna. Ale stało się też wiele rzeczy wcześniej niespotykanych – nadumieralność i olbrzymi dług zdrowotny. Z danych PEX* – vide tabelka numer 1 – wynika, że w roku w okresie od stycznia do września 2022 r. w porównaniu do analogicznego okresu przed pandemicznego roku 2019 ilość wypisanych przez lekarzy opakowań leków wzrosła tylko o 2,95%. Jeżeli ilość wypisanych leków potraktujemy jako wskaźnik ilości świadczeń typu: diagnoza i terapia, to poziom wzrostu preskrypcji jest bardzo mały. Społeczeństwo się starzeje, a pandemia w znaczący sposób spowodowała problemy z dostępem do służby zdrowia i – przez to – pogorszyła też relatywnie stan naszego zdrowia. Duże wzrosty ilości recept obserwujemy tylko w przypadku kilku specjalizacji lekarzy: endokrynologów, kardiologów i psychiatrów. W tym ostatnim przypadku rośnie ilość zrealizowanych recept wypisanych na leki w depresji, warto zaznaczyć, że to trend wieloletni, a nie jakiś bardzo szczególny wpływ pandemii, a potem wojny. Taki wpływ był widoczny, ale tylko punktowo, w miesiącach wybuchu pandemii i wojny.

Napływ Gości z Ukrainy

Poza depresją duże wzrosty – ale mniejsze od spodziewanych w sytuacji, gdyby pandemii nie było – odnotowano w cukrzycy i dnie moczanowej – szczegóły na rysunku 1.

Wojna też zmieniła bardzo wiele. Spowodowała masowy napływ Gości z Ukrainy – biorąc pod uwagę tylko osoby, które uzyskały PESEL – takich osób w Polsce przebywa ok. 1,5 mln. Realnie pewnie nawet 2 mln – do celów analitycznych można przyjąć, że jest to liczba bardzo znacząca a zatem – potencjalnie – jakoś wpływająca na system ochrony zdrowia w naszym kraju. Wiemy, że imigranci to głównie kobiety i dzieci – to relatywnie młode i zdrowe grupy społeczne.

Wyniki analiz PEX dotyczące wpływu naszych Gości na zwiększenie sprzedaży leków nie dla wszystkich są intuicyjne. Do analiz wybrano miasta przygraniczne i duże miasta wojewódzkie w tych miejscowościach przebywa 70-80 Ukraińców. Badano poziomy sprzedaży leków z różnych grup w miesiącach przed rozpoczęciem wojny i po jej rozpoczęciu. Na rysunkach 2 i 3 wyniki dla produktów wrażliwych na ilość chorujących (preparaty wykrztuśne, luty i marzec to sezon przeziębień) oraz na typ pacjenta (preparaty antykoncepcyjne najczęściej stosowane przez młode kobiety).

Wyniki nie wskazują na ponadnormatywne wzrosty. Wydaje się, że zwiększenie sprzedaży pojawi się w sytuacji, gdy do aktualnie przebywających w Polsce imigrantów dołączą rodziny. Według danych z raportu specjalnego EWL „Uchodźcy z Ukrainy” aż 48% gości uważa, że dołączą do nich bliscy, a 1/3 planuje zostać w Polsce na dłużej. Niniejszy artykuł jest pisany w ostatnim tygodniu października 2022 r. – sytuacja wojenna jest dynamiczna, autor tekstu ma nadzieję, że nie sprawdzą się scenariusze, w których w Polsce pojawiają się kolejne, wielkie fale uchodźców. W takich przypadkach nie byłoby już mowy tylko o wzrostach na rynku, ale o gwarancji zaopatrzenia w potrzebne chorym produkty.

Oswojenie pandemii

Do spłaty długu zdrowotnego nam daleko, nie widać – na razie – wielkiego wpływu na potencjał na rynku farmaceutycznym naszych Gości z Ukrainy, a jednak rok 2022 jest zupełnie wyjątkowy. Mimo siły ostatniej fali pandemii, spadek umieralności i ilości hospitalizacji oraz – po prostu – zmęczenie sytuacją epidemiczną – spowodowały oswojenie pandemii i rozpoczęcie traktowanie jej niemal jak typowej choroby typu grypa. Zrzuciliśmy maseczki i wkroczyliśmy z wielkim impetem w sezony przeziębień i alergii. Wcześniej nie byliśmy eksponowani ani na wirusy, ani na alergeny – izolacja pandemiczna zapewniła nam tego typu ochronę.

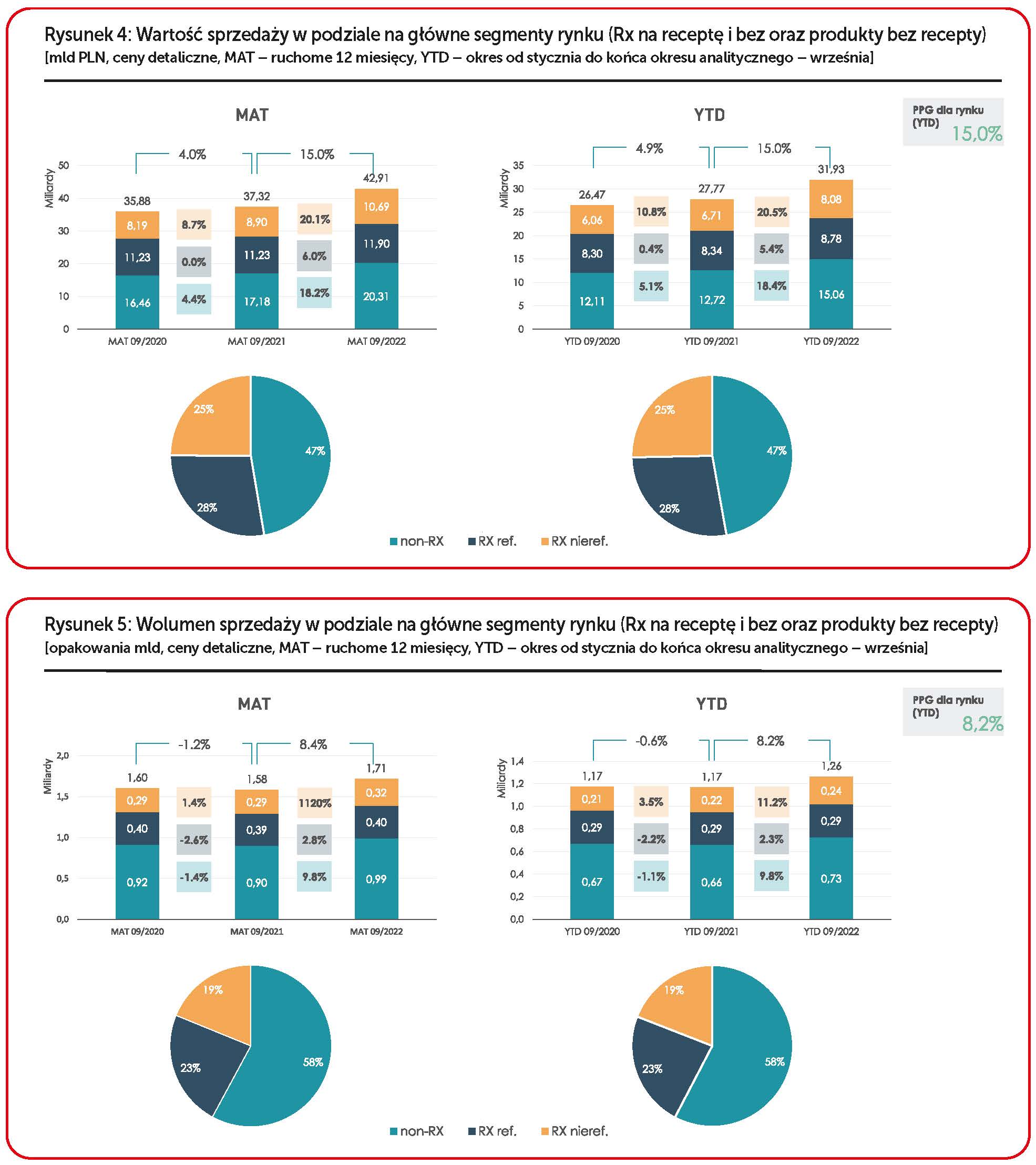

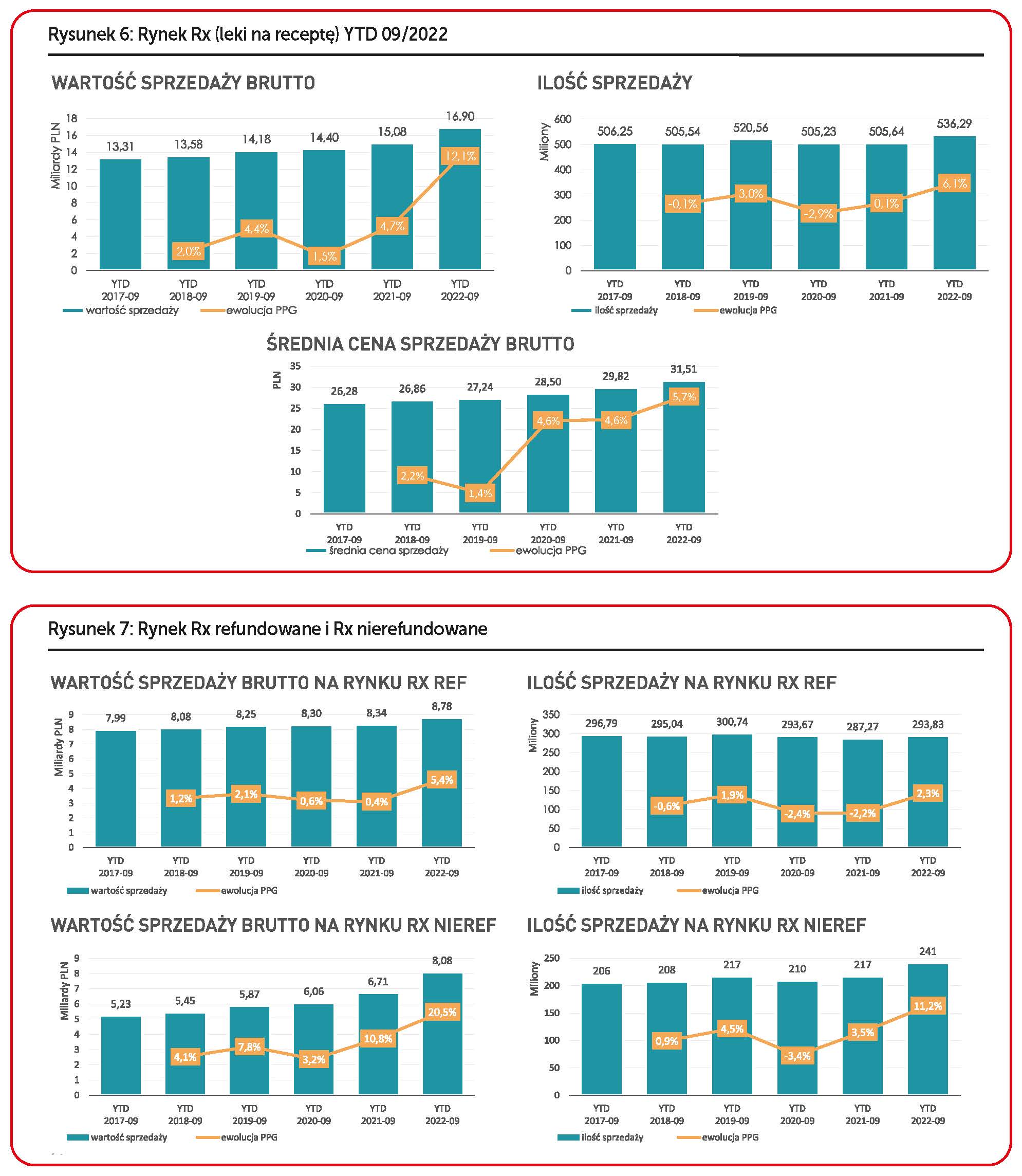

Konsekwencje pojawiły się natychmiast. Nasilenie sezonów infekcyjnego i – później – alergicznego spowodowało olbrzymi wzrost sprzedaży na rynku aptecznym. Szczegółowe wyniki na rysunkach 4 do 9 (MAT oznacza ruchome 12 miesięcy (moving annual total) od października 2021 r. do września 2022 r., YTD to okres od stycznia do września danego roku (year to date), Rx – leki na receptę, non Rx – produkty bez recepty, Ref. – leki refundowane, Nieref. – produkty nie refundowane, PPG – zmiana w stosunku do poprzedniego okresu (previous period growth)).

Wzrosty na rynku

Rynek apteczny rośnie szybko – zarówno w ujęciu zmiany w ciągu 12 ruchomych miesięcy, jak i porównania okresów od początku roku do końca września do analogicznego czasu w poprzednim roku zanotowano zwiększenie wartości sprzedaży aptecznej w cenach detalicznych do pacjenta aż o 15%, w przypadku ilości sprzedanych wolumenów dynamika to ponad 8%.

To popandemiczne odbicie jest spowodowane nie tylko powrotem sezonów: przeziębieniowego i alergicznego, lecz także punktowymi, ale dużymi zakupami związanymi z wybuchem wojny (zapasy i zakupy pomocowe). Poprawił się też dostęp do świadczeń, ergo – mimo wzmiankowanego braku spłaty długu zdrowotnego – zaowocowało wzrostem ilości recept realizowanych przez pacjentów w aptekach.

Analizy zamieszczone na rysunkach 4 do 9 jasno obrazują trendy rozwoju rynku aptecznego w ostatnich latach. Spadki pandemiczne sprzedaży i powrót do normalności. Największe wzrosty odnotowują produkty nierefundowane, zarówno te na receptę jak i bez.

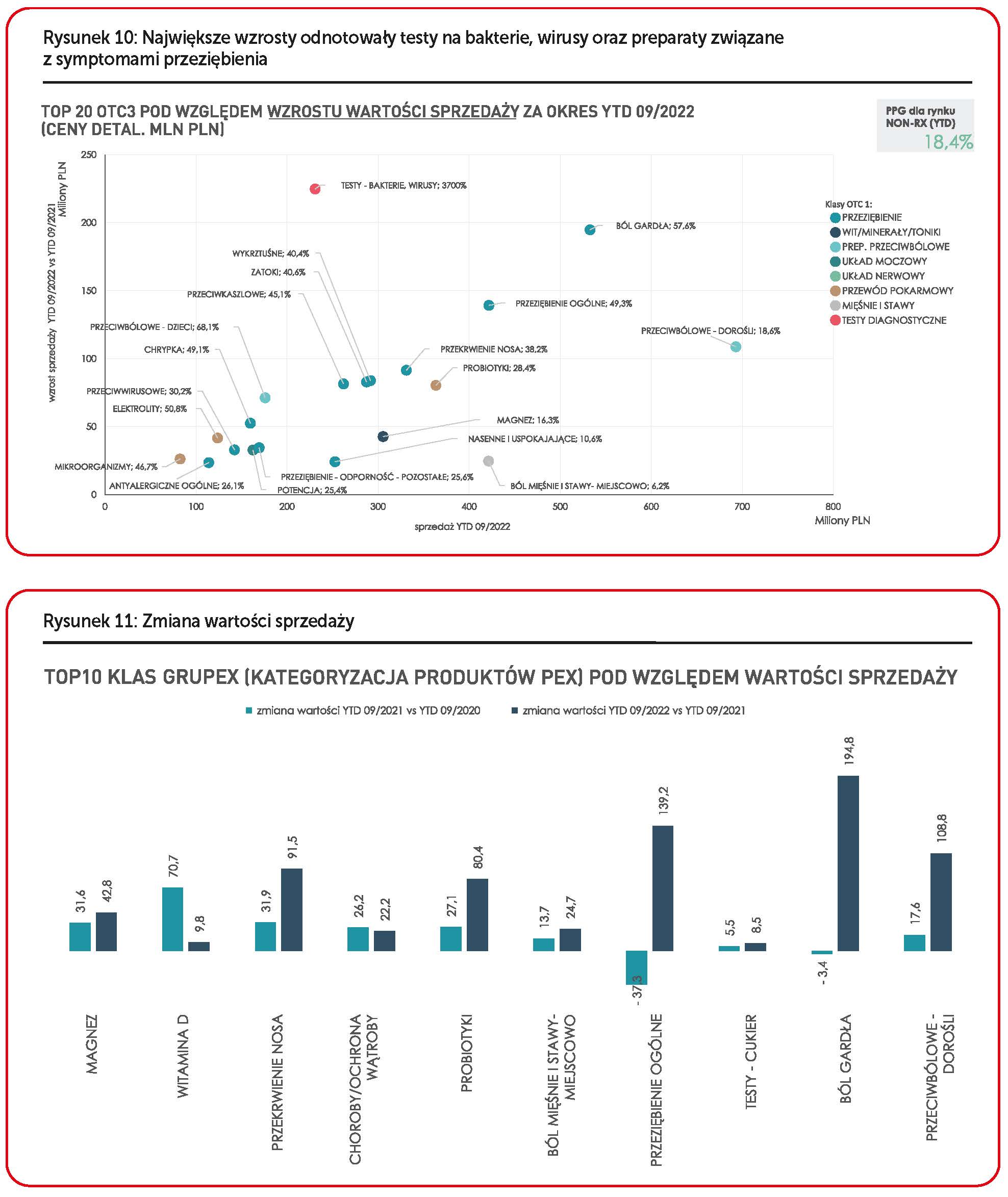

Nie dziwi wysoki przyrost wartości na rynku wyrobów medycznych – ważną komponentą są tu różnego rodzaju testy, w tym testy na COVID-19. Ostatni rok, w porównaniu do ubiegłego to czas błyskawicznych wzrostów produktów na przeziębienie, przeciwbólowych i przeciwalergicznych. Analizy dynamiki sprzedaży produktów bez recepty zamieszczone na rysunkach 10 i 11 obrazują sytuacje w tym segmencie rynku.

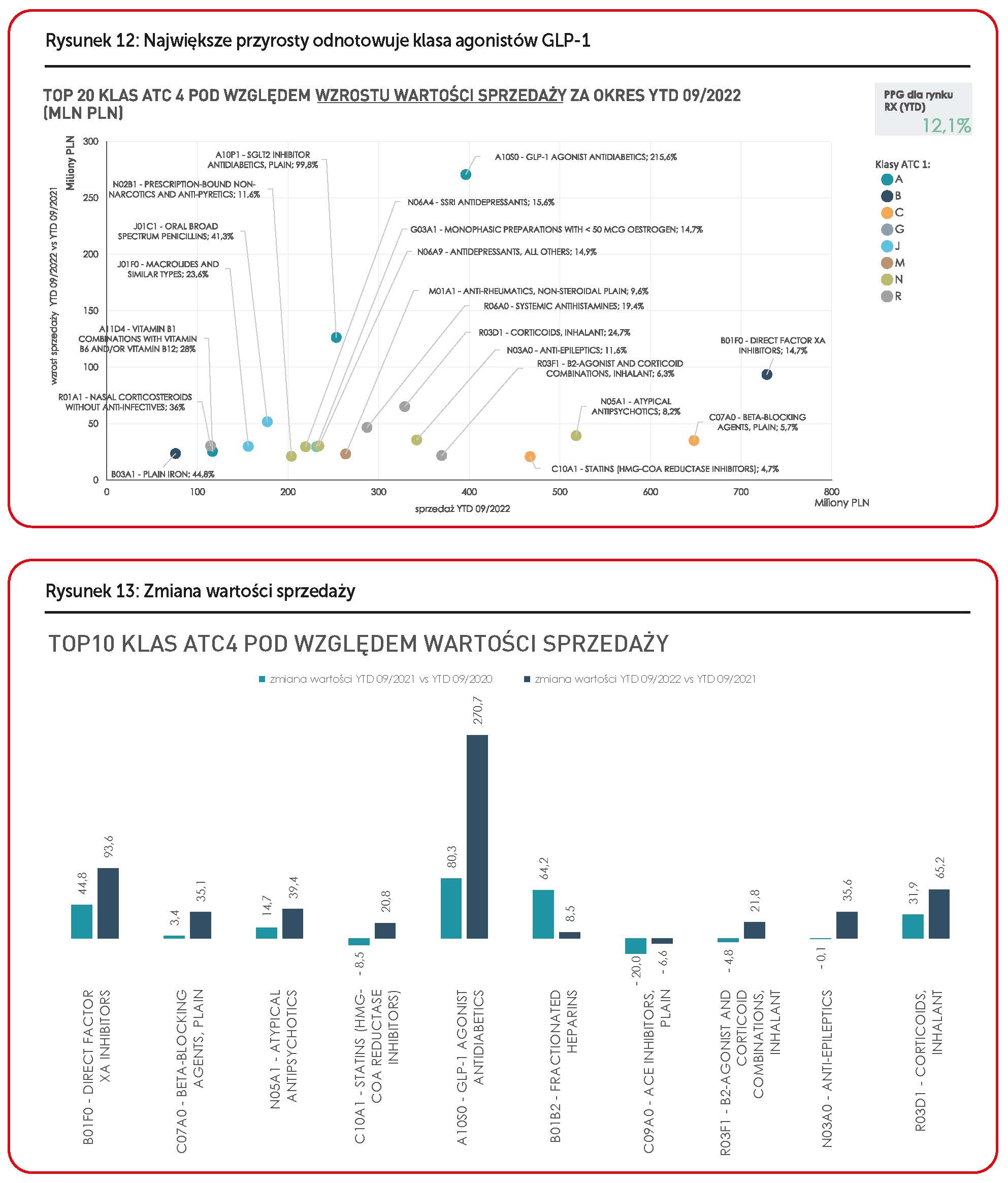

Inaczej zachowuje się rynek leków na receptę. W tym segmencie rynku największe obroty rynek osiąga na produktach przeciwzakrzepowych, przeciwcukrzycowych (w tym leki z grupy analogów GLP-1, które rosną dzięki ich zastosowaniu przez pacjentów w radzeniu sobie z nadwagą, czyli poza głównymi wskazaniami rejestracyjnymi). Rośnie szybko nie tylko sprzedaż wymienionych już kategorii, ale niestety – a to już trend wieloletni – leków przeciwdepresyjnych i antybiotyków. W tym ostatnim przypadku to efekt po-pandemicznego powrotu do sezonów infekcyjnych. Szczegółowe analizy na rysunkach 12 i 13.

Presja wzrostu kosztów

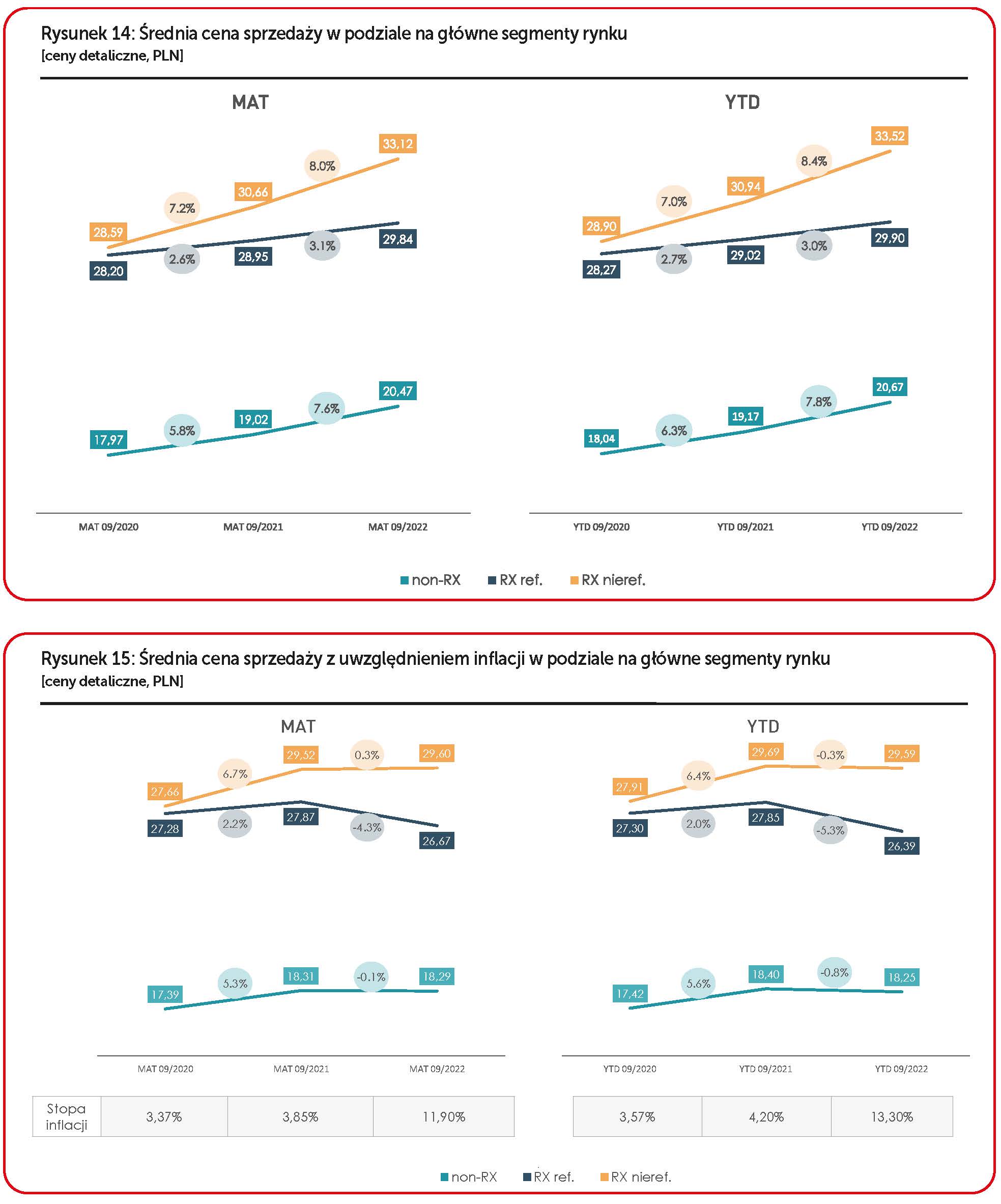

Cały system ochrony zdrowia jest aktualnie pod presją problemu ze wzrostem kosztów. Oczywiście, wzrosty kosztów energii, paliw i inflacja to problem ogólny, ale w przypadku firm farmaceutycznych, hurtowni czy aptek rosną ryzyka sytuacji, w której mogą być problemy z dostępnością leków. Branża farmaceutyczna nie podniosła cen tak szybko jak niektóre inne. Wzrosty cen, nawet w segmentach, które nie są regulowane w taki sposób, jak leki refundowane, są – na razie – umiarkowane. Ale czy taki stan rzeczy uda się długo utrzymać? Szczegóły analiz na rysunkach 14 i 15, drugi rysunek obrazuje trendy we wzroście cen z uwzględnieniem inflacji.

A aptek ciągle ubywa

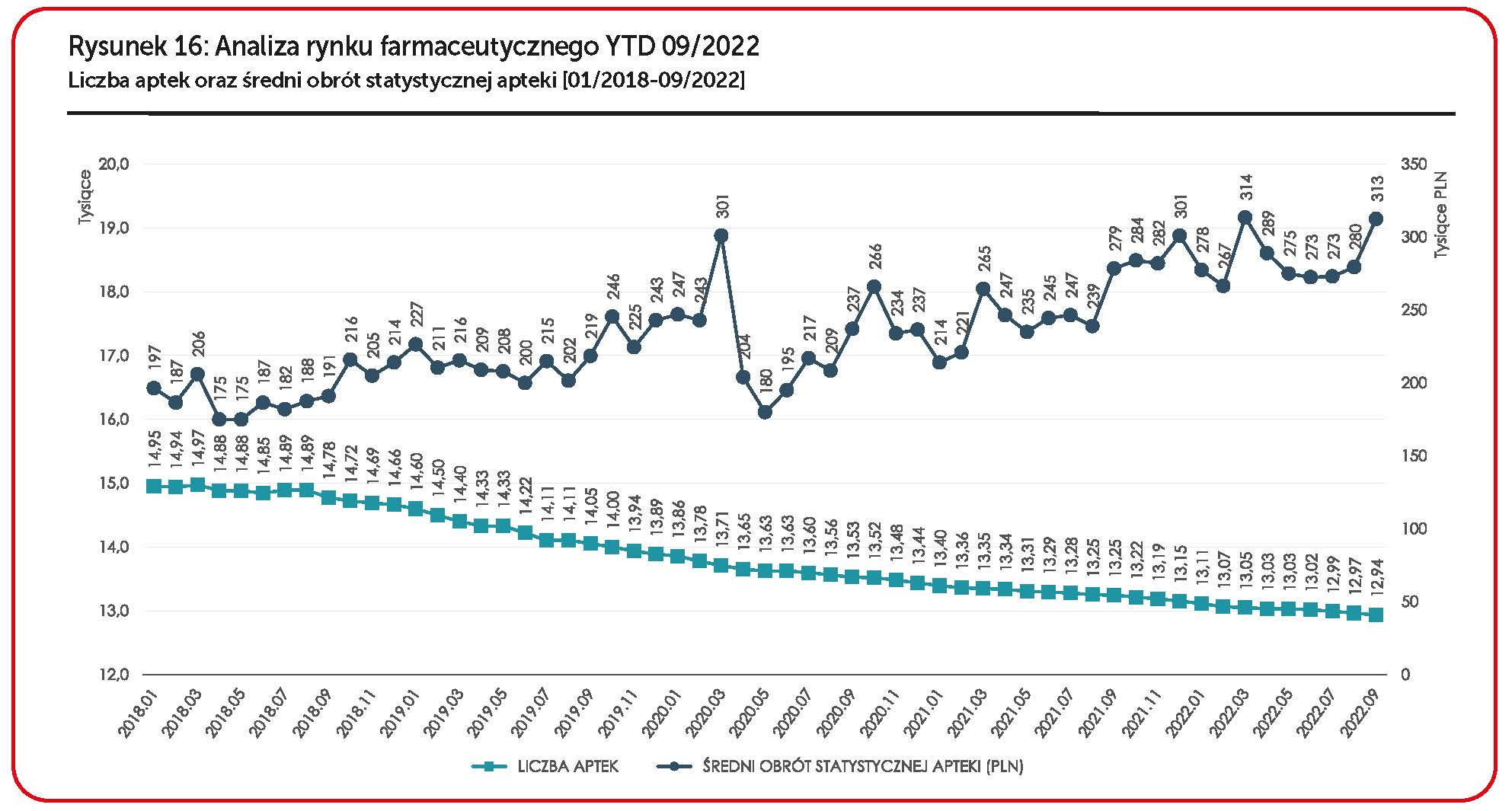

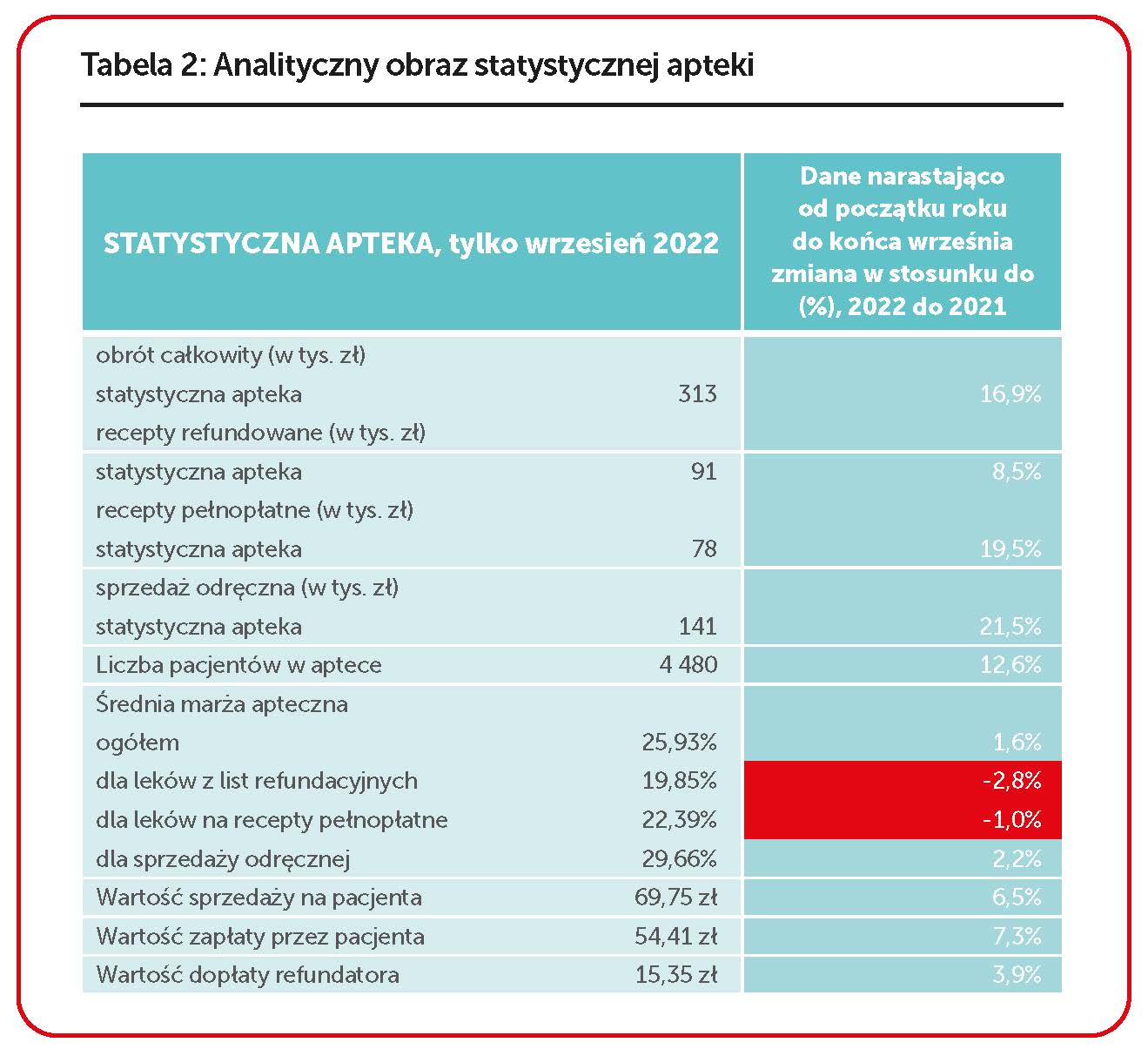

Po wprowadzeniu w 2017 r. ustawy zwanej potocznie AdA (apteka dla aptekarza) liczba aptek zaczęła spadać. Ustawa utrudniła otwieranie aptek, szczególnie przez sieci, ale głównym powodem spadku ilości aptek są powody ekonomiczne. Aktualnie, ok. 20% aptek ma kłopoty z rentownością. „Obrazek” statystycznej apteki widoczny na rysunku 15 – wydaje się być pozytywny, rośnie obrót (bo liczba aptek spada – jest ich aktualnie niewiele ponad 12 900, szczegóły na rysunku 15), ale marże stoją w miejscu w ujęciu %, a nominalnie są mniejsze. Apteki od dawna borykają się ze stosunkowo niską rentownością sprzedaży produktów refundowanych – tabelka marż degresywnych nie była aktualizowana od 2012 r.

Niczym nowym na rynku farmaceutycznym nie jest zalew pomysłów i projektów dotyczących zmian systemowych w ochronie zdrowia. Niemal każdy projekt budzi kontrowersje i niemal zawsze procesowanie zmian w prawie znacznie rozciąga się w czasie. A zmiany wydają się być niezbędne. Ostatnie lata pokazały, że gwarancje bezpieczeństwa lekowego, stabilność ekonomiczna placówek zdrowia (nawet po oddłużeniu), systematyczna poprawa stanu zdrowia i dostępu do świadczeń (likwidacja kolejek, wprowadzanie innowacyjnych terapii) to – niestety – nadal bardziej cel niż zaawansowany w swej realizacji proces.

Duża nowelizacja ustawy refundacyjnej

W czasie, w którym pisany był ten tekst, mocno dyskutowane były przesunięcia finansowanych do tej pory z budżetu państwa procedur, świadczeń i tym podobnych elementów systemu ochrony zdrowia do NFZ, a także DNUR (duża nowelizacja ustawy refundacyjnej).

W przypadku centralizacji zarządzania wydatkami nadal brak jasności czy to jest rzeczywiście przesunięcie w pieniądzu 1 do 1, ale w przypadku DNUR nie brak analiz, które pokazują konsekwencje wprowadzenia planowanych przez Ministerstwo Zdrowia zmian.

DNUR wzbudza wielkie kontrowersje, do pomieszczenia uwag do projektu z odpowiedziami MZ potrzebne było ponad 1650 stron. Co się może zmienić (w tym artykule opisane ogólnie będą tylko wybrane, planowane zmiany)?

Teoretycznie na nowych przepisach zyskać mogą hurtownie. Marża hurtowa dla produktów refundowanych ma wzrosnąć z poziomu 5 do 6%, ale w postulatach tej branży nie było ograniczenia nominalnego marży na poziomie 150 PLN. To ograniczenie może spowodować brak adekwatnej rentowności obrotu produktami relatywnie droższymi.

MZ ma tworzyć listę 10 pełnoprofilowych hurtowni i podmioty z tej listy mają otrzymywać po 1/10 towarów z list refundacyjnych. Tylko czy taki zapis jest zgodny z zasadami konkurencyjności w obowiązującym ustroju gospodarczym? Nie bez znaczenia jest też fakt, że 10 hurtowni o pełnym (= bardzo szybki dowóz produktów do każdej apteki) zasięgu ogólnopolskim (jeszcze?) nie ma.

Teoretycznie zyskają też apteki. Zmiana tabeli marż degresywnych może spowodować dodatkowy przychód (ale nie dochód) miesięczny na poziomie około 1100 PLN. Ale może być też inaczej jeżeli – na przykład – w życie wejdą przepisy, które mogą ograniczyć ilość droższych produktów na listach refundacyjnych. Apteki nie zapłacą za przecenę magazynów związaną ze zmianą obwieszczeń refundacyjnych – za to, finalnie, zapłaci firma farmaceutyczna.

Firmy farmaceutyczne muszą rekalkulować ryzyka. Mogą zacząć płacić pay-back – to, w wielkim uproszczeniu, zwrot pieniędzy z refundacji w przypadku przekroczenia planu refundacji. Do tej pory ten zapis był martwy, ale został doprecyzowany i może zadziałać. Niepokój w branży budzą, planowane, wielkie możliwości wpływu MZ na dystrybucję budżetu refundacyjnego – m.in. przez zmiany w definicji grup limitowych czy wprowadzenie tzw. „korytarzy cenowych”. Korytarze to wymóg dopasowania cen przez firmy farmaceutyczne do – w uproszczeniu – zasady definiującej rozpiętość cen w danej grupie limitowej. Nie może być owa różnica większa niż 150% ceny najmniejszej w grupie w przypadku tej samej substancji. MZ „medialnie” się z pomysłu korytarzy wycofało, ale liczy się to, co przyjmie ustawodawca; różne pomysły wracały już niejeden raz „do łask”. Korytarze mogą spowodować ograniczenie liczby produktów na listach. Wypaść mogą droższe. A droższe to także te, które są produkowane w miejscach, które teraz uważane są za bezpieczne z punktu widzenia bezpieczeństwa lekowego, czyli np. nie w Chinach tylko w Europie. Produkcja w Europie jest droższa. Co więcej, DNUR – w innych zapisach – oferuje przywileje firmom, które mają lub zdecydują się na produkcję w Polsce (najlepiej API, czyli substancji czynnych) – mechanizm ma działać tak, że pacjenci zapłacą za leki mniej, ergo powinny być one bardziej konkurencyjne na rynku. Zatem to zachęta rynkowa bardziej niż bezpośrednia dotacja czy system wsparcia inwestycyjnego.

Pacjenci – teoretycznie – zyskają na zmianie algorytmu obliczania limitu. Aktualnie jest to 15% dopełnienia, a ma być 25%. Nie wchodząc w szczegóły, gdyby nie było innych zmian w ustawie refundacyjnej i zachowana była aktualna struktura sprzedaży to zwiększy się – w części grup limitowych – dopłata regulatora, a to obniży dopłatę pacjenta. Ale inne zmiany są jednak w planie.

W planie było też podniesienie ryczałtu z 3,20 PLN na 0,2 procenta płacy minimalnej (czyli ponad 7 złotych aktualnie). Z tego pomysłu MZ „medialnie” się wycofało. Pacjenci zapłacą więcej za leki, które mają swoje odpowiedniki OTC. Ale mogą zyskać, jeżeli MZ podejmie pomysł dopłat lub uczynienia darmowymi leków dla pacjentów w wieku 70 do 75 lat (aktualnie spora część leków refundowanych jest dostępna za darmo ale dla seniorów od 75. r.ż.).

Trudno powiedzieć, kiedy i jak DNUR będzie procesowany. Niewątpliwym jest fakt pogłębiania się problemów ekonomicznych hurtowników i aptek. Paradoksalnie problemy ekonomiczne w kanale dystrybucji mogą zmienić definicję braku dostępności leków. Bowiem leki będą dostępne tylko nie będzie komu za nie zapłacić, by wprowadzić je na stan – szczególnie mowa tu o aptekach, które standardowo korzystają z kredytów kupieckich w hurtowniach.

Co nas zatem czeka?

Na pewno niepewność, ale do tego już się przyzwyczailiśmy. Według szacunków PEX rynek apteczny w 2023 r. urośnie w zakresie 9-12% wartościowo (w cenach detalicznych do pacjenta) i 1-2,4% ilościowo (w ilości sprzedanych opakowań do pacjentów). Jeżeli inflacja nie zacznie spadać, mogą zacząć bardziej intensywnie rosnąć ceny. Wojna oczywiście może zmienić wszystko. Ale to właśnie okresy niepewności wymagają znacznie większej ilości namysłu analiz i budowania scenariuszy rozwoju sytuacji. Oby zrealizowały się najbardziej pozytywne z pozytywnych.

Masz jeszcze

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

Masz jeszcze

Poprzedni artykuł

Fundusz uruchamia ponad miliard złotych z rezerwy ogólnej

Następny artykuł

NRA wydała stanowisko w sprawie projektowanych zmian w prawie farmaceutycznym