Aktualności

Nowy etap w rozwoju rynku farmaceutycznego

Skrót informacji

Pandemia nieodwracalnie zmieniła rynek farmaceutyczny. Nie tylko dlatego, że bezpośrednio wpłynęła na nasze zdrowie i zachowania, ale dlatego, że musieliśmy sobie poradzić z zagrażającą nam sytuacją zmieniając samych siebie – nasze sposoby życia i działania.

W wielkim i kompleksowym procesie, który uruchomiła pandemia, sprawą wręcz „życia i śmierci” stała się konieczność natychmiastowej cyfryzacji każdej dziedziny życia niezbędnej do utrzymania, chociażby na minimalnym poziomie, dobrostanu społecznego. U podstaw dobrostanu leży zaspokojenie naszych podstawowych potrzeb – oczywiście także tych, które dotyczą naszego zdrowia.

Tam, gdzie – w cyfryzacji zdrowia i pracy – byliśmy „niemal gotowi” udało się. E-recepty, teleporady, zdalna praca bardzo pomogły przetrwać nam najtrudniejsze okresy. Niestety, w innych obszarach pandemia w jaskrawy sposób unaoczniła – skądinąd znane – słabości systemu ochrony zdrowia. Głównie braki kadrowe.

Pandemia zmusiła nas do zaciągnięcia długu zdrowotnego. Owym długiem jest suma niezrealizowanych świadczeń zdrowotnych w zakresie diagnostyki i leczenia. Profesjonaliści medyczni byli zajęci Covid, pacjenci – często ze strachu – unikali kontaktu ze służbą zdrowia. Do tego wielkie szkody wyrządzają kolejne fale – mimo spadku nadumieralności – głównie ze względu na niezwymiarowany jeszcze efekt tzw. long-Covid.

SOR, czyli system oczekuje ratunku

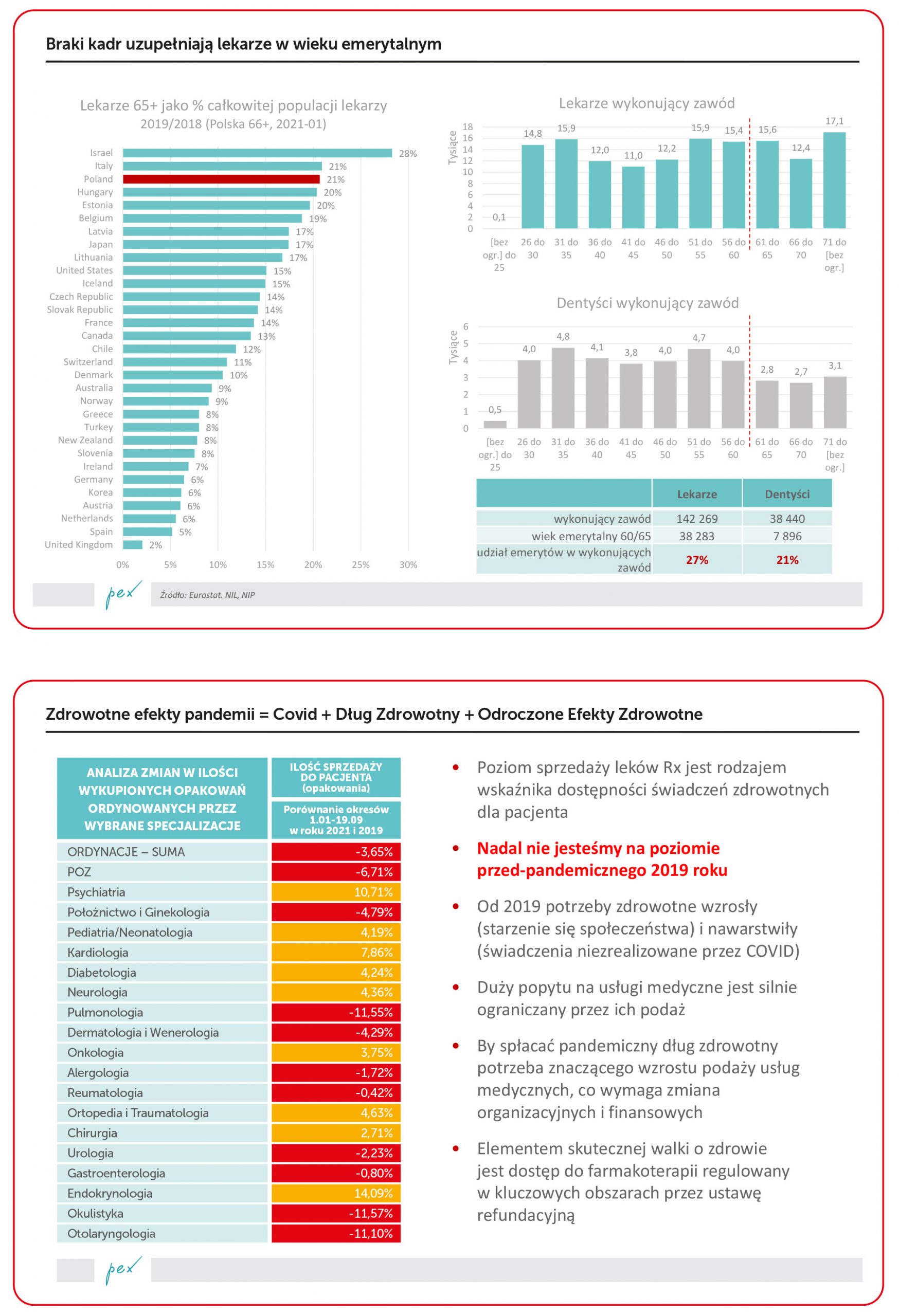

Głównym problemem, z którym mierzy się system ochrony zdrowia jest brak kadr. Udział starszych, często emerytowanych profesjonalistów medycznych wśród wszystkich aktywnie praktykujących w Polsce jest jednym z najwyższych – nie tylko w Unii, ale i w krajach OECD. Proces kształcenia kadr medycznych trwa długo, zaś potrzeby rosną, bowiem społeczeństwo się starzeje. Przedstawiona na mapkach analiza odsetka ludzi w wieku 65 lat i więcej nie uwzględnia wprawdzie pandemii, ale Covid nie zmienił trendów demograficznych – borykam się z nadumieralnością, ale nie ma też zwiększonej dzietności.

Wszystkie programy profilaktyki, badań przesiewowych (to są świetne pomysły!) mogą odnieść ograniczony skutek ze względu na brak możliwości „obsługi pacjenta”. Lekarze, którzy uczestniczą lub mogliby w takich programach uczestniczyć, zazwyczaj pracują w wielu miejscach pracy. Także w sektorze prywatnym, który często płaci lepiej niż sektor publiczny. Czas pracy nie jest „z gumy”, a coraz częściej w postulatach środowiska medycznego pojawiają się kwestie przepracowania.

Czy jest na taką sytuację remedium? Wszelkie przekształcenia systemu funkcjonowania szpitali, AOS, POZ oraz projekty informatyzacji zdrowia na pewno mogą pomóc, ale wydaje się, że nawet w średnioterminowej perspektywie nie zniwelują problemu braków kadr. Przy wzroście popytu na usługi medyczne, oby niespowodowanym kolejną falą pandemii, może „fizycznie” zabraknąć lekarzy. To zjawisko już obserwujemy, zamykane są kolejne oddziały szpitalne. Brak kadr, a nie tylko zła organizacja, mają i będą miały wpływ na długość kolejek do specjalistów i zabiegów. Rozwiązaniem najszybszym zapewne jest „import” lekarzy z innych krajów. Ten pomysł nadal uznawany za kontrowersyjny.

A na własne, nowe kadry przyjdzie nam długo poczekać. W tzw. międzyczasie pomóc może ograniczenie biurokracji i realizacja takich pomysłów, jak rezygnacja z rocznego stażu podyplomowego dla lekarzy.

Niestety, nie zmienimy też błyskawicznie poziomu dzietności. Ten temat jest materiałem na niejedną dysertację. Tu i teraz konstatuję tylko fakt, że nie mamy na razie dobrych wieści w kwestii poprawiania współczynnika zastępowalności pokoleń.

To nie są dobre informacje, ale te same problemy ma wiele krajów – żadna to nasza specyfika. Aby cokolwiek zmienić na lepsze, potrzebne są obiektywne i aktualne diagnozy stanu systemu ochrony zdrowia na tle potrzeb społecznych. Takich opracowań jest bardzo wiele, ale nie bazują one na tych samych założeniach i informacjach. A kompleksowość ma znaczenie. Jeżeli zrobiona zostanie bardzo dobra diagnoza, np. dla stanu pediatrii w Polsce, to jest to wartość sama w sobie. Ale jeżeli zajmiemy się szerszym kontekstem, to uzasadnionym wydaje się wniosek, że pediatrzy i oddziały pediatryczne nie pracują w „izolacji” – reguły naliczania i rozliczania świadczeń oraz organizacji szpitali, AOS i POZ też dotyczą tej grupy pacjentów, profesjonalistów i – ogólnie – całej tej dziedziny. Takim uniwersalnym – w sensie „najszerszego kontekstu”, mimo ograniczonego zakresu zastosowania – narzędziem wydają się mapy potrzeb zdrowotnych. Mogą być właściwym narzędziem diagnostycznym obrazującym stan obecny i potrzeby, o ile będą aktualizowane w trybie – najlepiej ciągłym – w oparciu o dane rzeczywiste, a nie historyczne. Na bazie map i symulacji robionych w oparciu o dostępne informacje socjo-demograficzno-epidemiologiczne można opracować wspólną, zobiektywizowaną i dostępną dla naukowców i badaczy bazę faktów i symulacji. Niestety, przy braku obiektywnych informacji, dyskusje o stanie i zmianach systemu ochrony zdrowia często opierają się o nieweryfikowalne hipotezy, dane szczątkowe lub historyczne.

Niezależnie od sposobu i treści dyskusji o kształcie systemu ochrony zdrowia, wydaje się, że bez „dosypania dużej ilości pieniędzy do systemu” się nie obejdzie.

Dług zdrowotny i odroczony efekt zdrowotny

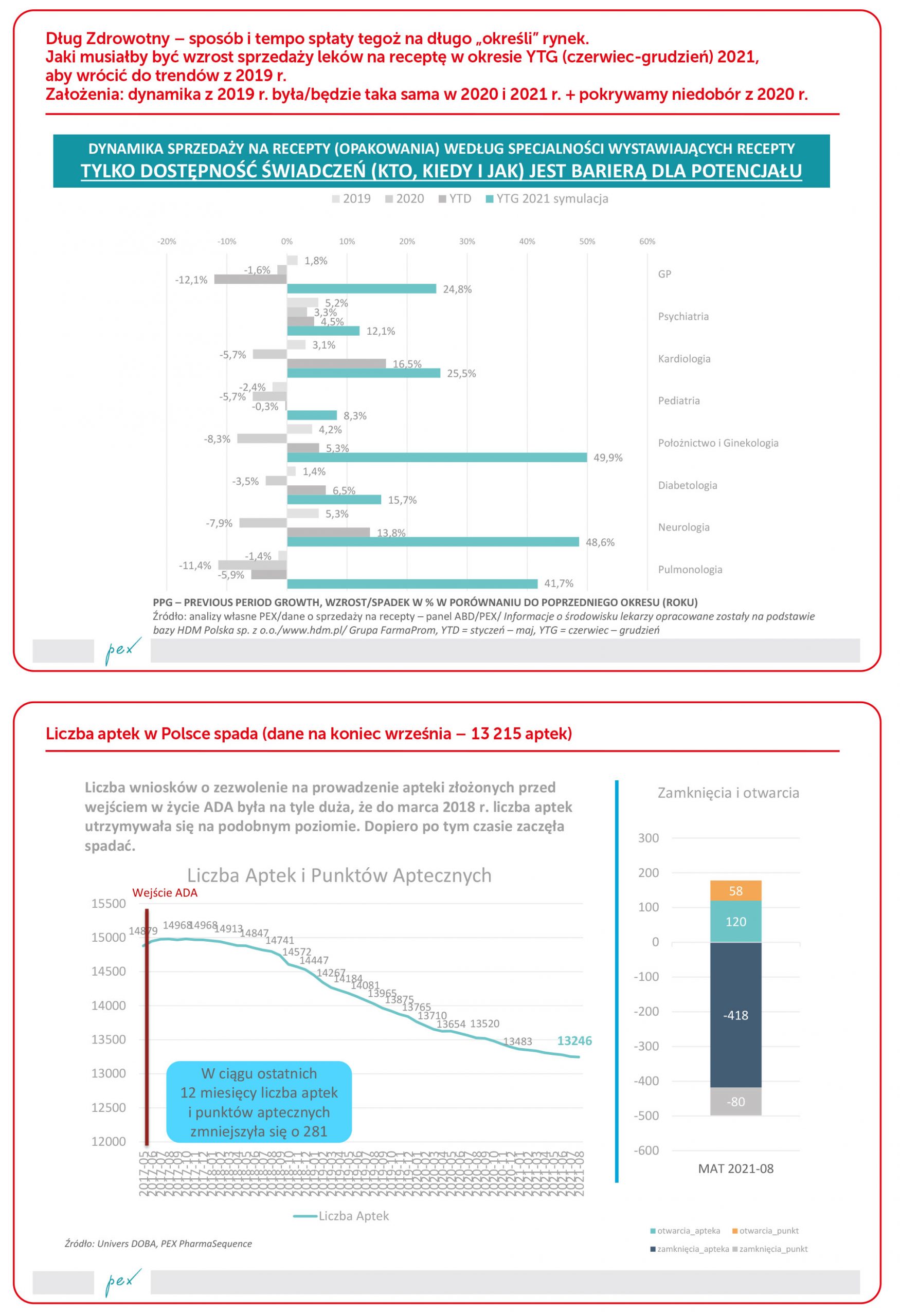

Nie tylko niezrealizowane świadczenia i diagnozy są problemem, z którym się aktualnie borykamy. Narasta też rola Odroczonego Efektu Zdrowotnego (OEZ). Ten efekt polega na konieczności obsługi pogorszonego ze względu na brak świadczeń stanu zdrowia społeczeństwa i wpływu na nasze zdrowie tzw. long-Covid.

Wszelkie symulacje (w obliczeniach przyjęto uproszczoną metodologię – liczba recept jest wskaźnikiem poziomu świadczeń) wskazują, że aby spłacić dług zdrowotny, podaż usług medycznych musiałaby się zwiększyć nawet o kilkadziesiąt procent. Wykres obrazujący sposób i tempo długu zdrowotnego unaocznia skalę wyzwań. Oczywiście przyjętą w analizie jest perspektywa „spłata do końca roku”, ale nawet, jeżeli przyjmiemy perspektywę dwóch lat na spłatę, to w czasie trwania tego okresu pojawią się nowe potrzeby medyczne do obsługi.

Ważnym jest porównanie roku 2021 do roku 2019 (dla okresów od stycznia do 19 września). Widać jak na dłoni, że daleko nam jeszcze do poziomu przepisywalności recept teraz w porównaniu do roku przed-pandemicznego. Prawie 4% recept mniej w 2021 r., a przecież potrzeby rosły (mimo nadumieralności) i pojawiły się nowe.

Wracam do tezy o potrzebie aktualnej bazy zobiektywizowanych informacji – swoistych map potrzeb zdrowotnych. W naukach społecznych od dawna realizowany jest projekt Diagnozy Społecznej. Może powinno się zrealizować także kompleksowy projekt Diagnozy Zdrowotnej. Ale w oparciu o dane rzeczywiste i systemy prognostyczne oparte o techniki uczenia maszynowego i sztucznej inteligencji. Oczywiście system może działać, tak jak teraz, reaktywnie (bez uwzględnienia chorych bez diagnozy), czyli: „jak pacjent nie przyjdzie na badanie lub z problemem, to jest zdrowy”, ale to tylko spotęguję negatywne efekty OEZ.

I jak planować budżet i organizację systemu ochrony zdrowia bez takich danych, odpowiednio zestawionych z mapami potrzeb zdrowotnych?

Rynek farmaceutyczny – „show must go on”

Nawet panika zakupowa w marcu i kwietniu 2020 r. nie spowodowała załamania na rynku – dystrybucja leków: dostawy od producentów, obsługa aptek przez hurtownię i obsługa pacjentów przez apteki były realizowane wedle potrzeb i bez przerw. W najbardziej „gorącym” czasie: 20 mln obsłużonych pacjentów w kilka dni w aptekach – nikt nie wierzył, że to jest możliwe. Dzięki farmaceutom było. Sprawdził się nie tylko system, sprawdzili się wspaniali ludzie.

Wydawać by się mogło, że pandemia zahamuje trend spadku ilości aptek. Tak się nie stało. Liczba aptek – netto, bo są też otwarcia – spada.

Sieci apteczne i ich franczyzy odpowiadają za ok. 70% obrotu na rynku. Rośnie rola Afiliacji Poza Kapitałowych (APK). APK, czyli zorganizowane grupy aptek niezależnych rozwijają się – wspólne działania pozwolą takim organizacjom podnosić rentowność.

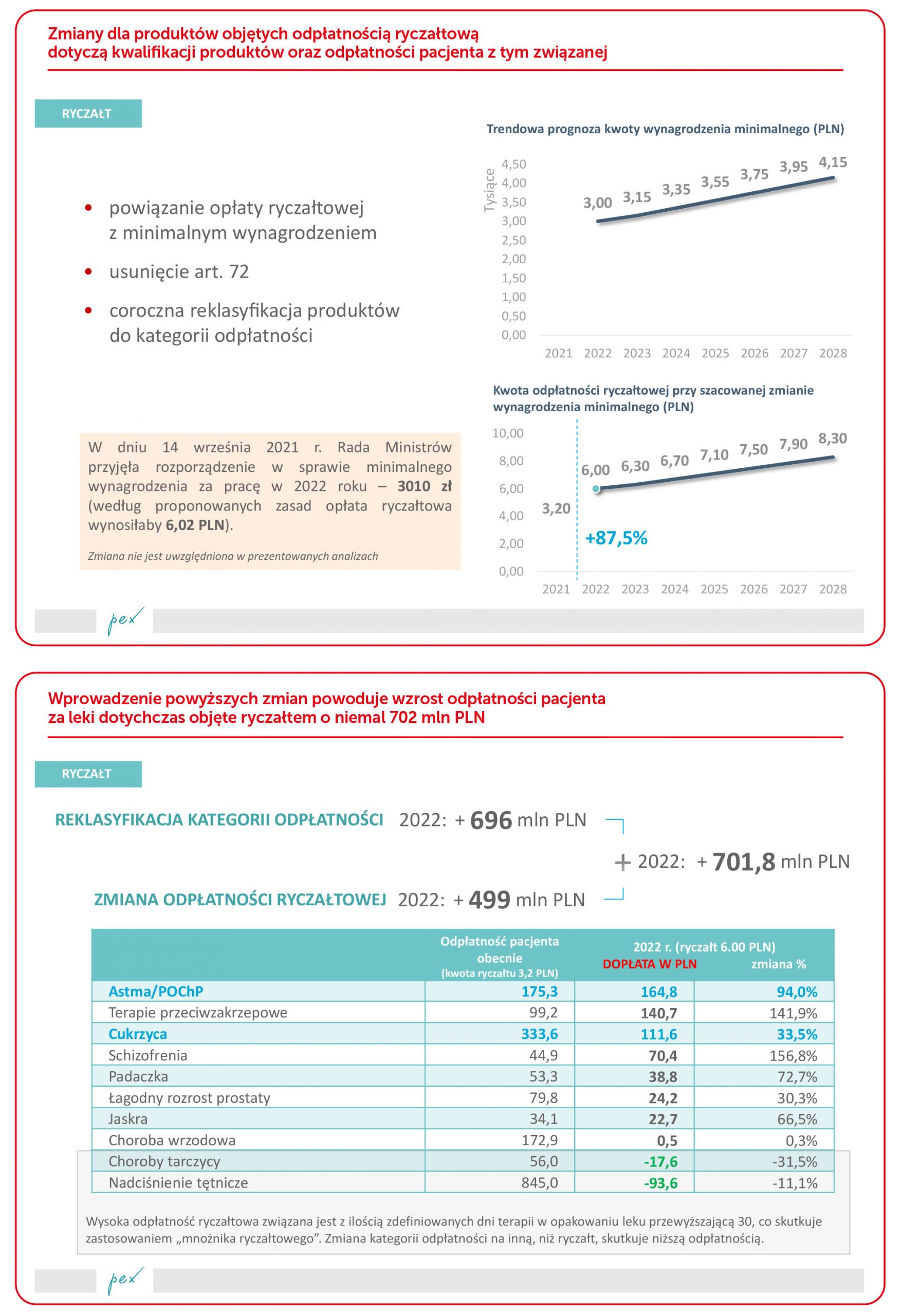

Obroty aptek rosną, rośnie też inflacja, ale nie rośnie marżowość. W długotrwałym trendzie marże apteczne spadają od lat. Zdecydowanie zaś rosną koszty prowadzenia aptek. Apteki żyją głównie z produktów bez recepty i leków nierefundowanych. Leki refundowane stanowią ok. 35% obrotu przy marżowości niższej w porównaniu do innych produktów do 10% i wynoszącej niecałe 19%. Liczba aptek będzie maleć.

Mimo słabego początku 2021 r. rynek apteczny w kategorii leków na receptę rośnie. I to, wartościowo, w sposób znaczący (szczegóły na wykresach).

Niestety, ilościowo sytuacja wygląda inaczej. Wzrosty – po zapaści w roku 2020 – są niemal zerowe. To kolejny, po omawianych już analizach symulacyjnych, dowód na problemy w spłacie długu zdrowotnego.

Szczegółowa analiza dynamiki rynku aptecznego w podziale na leki refundowane i bez refundacji wskazuje na znaczące różnice między tymi kategoriami. W przypadku leków refundowanych – a te musimy potraktować przecież jako „podstawowe w leczeniu” ilościowo – rynek spada. W przypadku leków nierefundowanych ilość sprzedaży jest zbliżona do poziomu sprzed pandemicznego roku 2019.

Okres pandemii miał też wpływ na sprzedaż produktów bez recepty. Mimo paniki zakupowej w marcu i kwietniu 2020 r. sprzedaż ilościowa tego typu produktów spada, wartościowo rośnie głównie dzięki wzrostowi cen. Podobne wyniki obserwowane są w okresie porównawczym roku 2021.

Analiza sprzedaży różnych rodzajów produktów na recepty rzuca nowe światło na sytuację w tym segmencie rynku. Wartość rynku w każdej kategorii rośnie dzięki większym cenom (ceny mogą rosnąć też dzięki zmianie struktury sprzedaży, a nie tylko podwyżkom, np. wprowadzeniom nowych produktów, droższych lub zmianom zachowań zakupowych pacjentów/konsumentów). Ale ilościowo rynek „ciągną w dół” dwa rodzaje produktów: OTC i kosmetyki. W przypadku leków bez recepty taki wynik to efekt braku sezonów przeziębień i alergii w trakcie pandemii.

Izolacja doskonale zapobiega wszelkim chorobom/dolegliwością, które są zaraźliwe albo są spowodowane przez nasilony kontakt z alergenami. Sezon przeziębień pojawił się i jest bardzo nasilony, dopiero w połowie września 2021 r. Ale do analizy wybrano porównywalne okresy krótsze ze względu na czas jej wykonywania (dostępne dane z roku 2021 za okres do września). Analizy całoroczne mogą zmienić obraz rynku, ale trendy z dużym prawdopodobieństwem pozostaną te same.

2022 – czy zmiany w legislacji zmienią więcej niż pandemia?

Trwają (artykuł pisany był pod koniec października 2021 r.) negocjacje cen produktów refundowanych z Ministerstwem Zdrowia, ten rok to czas na odnawianie decyzji refundacyjnych. Spodziewane są spadki cen zbytu, co niewątpliwie wpłynie na sytuację na rynku. Mechanizm refundacji aptecznej działa tak, że Regulator dopłaca jedynie do limitu w PLN. Nie wchodząc w szczegóły, jeżeli limity są obniżane ze względu na zmianę struktury sprzedaży leków w grupach limitowych (leki są grupowane, w uproszczeniu, według wskazań), to część leków dla pacjentów podrożeje, o ile ich ceny nie uległy obniżce. Czyli może się zdarzyć tak: producenci obniżają ceny, ale część leków dla pacjentów staje się droższa. Dopiero po ogłoszeniu zmian cen będzie można zrobić symulację, która wskaże, jak będą kształtować ceny. Z analizami trzeba poczekać na obwieszczenie, które wejdzie w życie w styczniu 2022 r. Zmiany cen zdefiniują sytuację, w której może zacząć obowiązywać duża nowelizacja ustawy refundacyjnej (DNUR). Regulator zaplanował wiele modyfikacji i nowości w porównaniu do obowiązującej aktualnie ustawy refundacyjnej. Niestety, brak jest oficjalnych, dostępnych, szczegółowych symulacji wprowadzenia nowego prawa. Zmiany dotyczyć mogą „wszystkich i wszystkiego” (patrz akapit: Szacunki i przewidywania).

Podsumowanie

Przedstawione w tym artykule wybrane wyniki symulacji i analiz wskazują, że zmiana ustawy refundacyjnej w proponowanym kształcie może wiele zmienić na rynku farmaceutycznym. Zmiana jest bardzo kompleksowa, a materia bardzo delikatna – nasze zdrowie.

Co więcej, nadal żyjemy w czasach pandemicznych, które charakteryzują się zwiększonym ryzykiem, np. ponoszenia niespodziewanych wydatków przez Regulatora i pacjentów. Wydaje się, że zarówno reformy systemu ochrony zdrowia jak i zmiany podstawowych aktów prawnych wymagają nie tylko dłuższych konsultacji społecznych, ale przede wszystkim obiektywnych i szczegółowych analiz wpływu zmian na pacjenta i rynek. Sporządzenie takich analiz nie jest proste, bowiem zmiany w ustawie refundacyjnej są „współzależne”. Oznacza to, że np. wprowadzenie korytarzy cenowych będzie miało wpływ na wyniki pozostałych symulacji. Idealnym rozwiązaniem byłoby dołączenie do OSR (oceny skutków regulacji) bardzo szczegółowych analiz, łącznie z podaniem założeń, a także możliwości dostępu do zanonimizowanych danych dla naukowców i firm badawczych.

W tytule jednego z rozdziałów tego artykułu pojawiło się stwierdzenie „show must go on”. Niezależnie od tego, czy będą kolejne fale pandemii, czy wejdą w życie reformy systemu ochrony zdrowia, czy zmieni się ustawa refundacyjna, będziemy musieli dbać o zdrowie i będziemy przyjmować leki. Rynek farmaceutyczny będzie się rozwijał. Według przekonania autora tego tekstu – ze względu na dług zdrowotny i odroczony efekt zdrowotny potencjał rozwoju rynku jest praktycznie nieograniczony. Limitem jest dostępność świadczeń i finansowania. Z wstępnych prognoz PEX wynika, że wzrost wartości rynku aptecznego w 2022 r. wyniesie 6 do 8%. Ilościowo – i to jest smutny wniosek, bo potrzeby są wielokrotnie mniejsze – nawet czterokrotnie mniej.

Przedstawiony obraz rynku nie jest czarno-biały. Co więcej, wszyscy mamy wpływ na to, co się stanie. Pacjenci poprzez np. decyzje o zaszczepieniu się czy poddaniu badaniom (mimo utrudnień w dostępie doświadczeń), a Regulator i rynek przez decyzje oparte nie tylko na dialogu, ale na faktach i obiektywnych analizach.

Szacunki i przewidywania

Niżej, skrótowo, opisano i poddano analizie niektóre propozycje zawarte w DNUR. Oparto się o symulacje przeprowadzone przez PEX PharmaSequence* (w symulacji przyjęto ceny z obwieszczenia obowiązującego od 1 lipca 2021 r. i strukturę sprzedaży dla dwunastu miesięcy w okresie kończącym się w marcu 2021 r.):

- Tzw. korytarze cenowe – czyli zapisy ograniczające rozpiętość cen w grupach limitowych – według symulacji PEX –mogłyby spowodować wypadnięcie z refundacji ok. 30% wszystkich zrefundowanych opakowań. A to rodzi obawy o dostępność produktów. Potencjalnym pozytywem wprowadzenia maksymalnej kwoty produktu refundowanego to oszczędności dla pacjentów – mogą one wynieść nawet 300 mln PLN. Szczegóły na wykresie.

- Zapisy o RSS (instrumenty dzielenia ryzyka – rodzaj umowy pomiędzy firmą farmaceutyczną a Ministerstwem Zdrowia umożliwiający ograniczenie poziomu refundacji wedle uzgodnionych warunków, np. do pewnej sumy, czy gdy uzyskany będzie określony efekt terapeutyczny) i payback (w uproszczeniu: zwrot – przez firmę farmaceutyczną – przekroczenia poziomu refundacji z okresu referencyjnego) spowodować mogą utratę znaczenie RSS opartych np. na efektach leczenia. Dlaczego? Dlatego, że jeżeli payback naliczy się większy niż RSS, to firma farmaceutyczna zapłaci więcej.

- Zwiększenie marż dla hurtowni (zimny łańcuch i produkty pod limitem) – to korzystna zmiana, o ile jej efekt nie zniweluje wprowadzenie korytarzy cenowych.

- Powiązanie ryczałtu aptecznego z płacą minimalną oraz re-kwalifikacja produktów, które „z automatu” weszły na ryczałt w 2012 r. Z przedstawionych na wykresach analiz wynika, że nowelizacja w zakresie ryczałtu i re-kwalifikacji może pacjentów kosztować nawet ponad 700 mln PLN rocznie więcej, w porównaniu do aktualnego poziomu dopłat. Najwięcej, potencjalnie, dopłacić mogą pacjenci zażywający leki z kategorii Astma/POChP – nawet 165 mln PLN rocznie, w przypadku leków przeciwzakrzepowych wydać możemy więcej 140 mln PLN – a w przypadku cukrzycy – 110 mln PLN więcej niż teraz. Zaoszczędzimy 94 mln PLN kupując leki stosowane w nadciśnieniu tętniczym i niemal 18 mln PLN kupując leki używane w chorobach tarczycy. Ogólny bilans dopłat jest jednak ujemny – więcej dopłacimy, niż zaoszczędzimy.

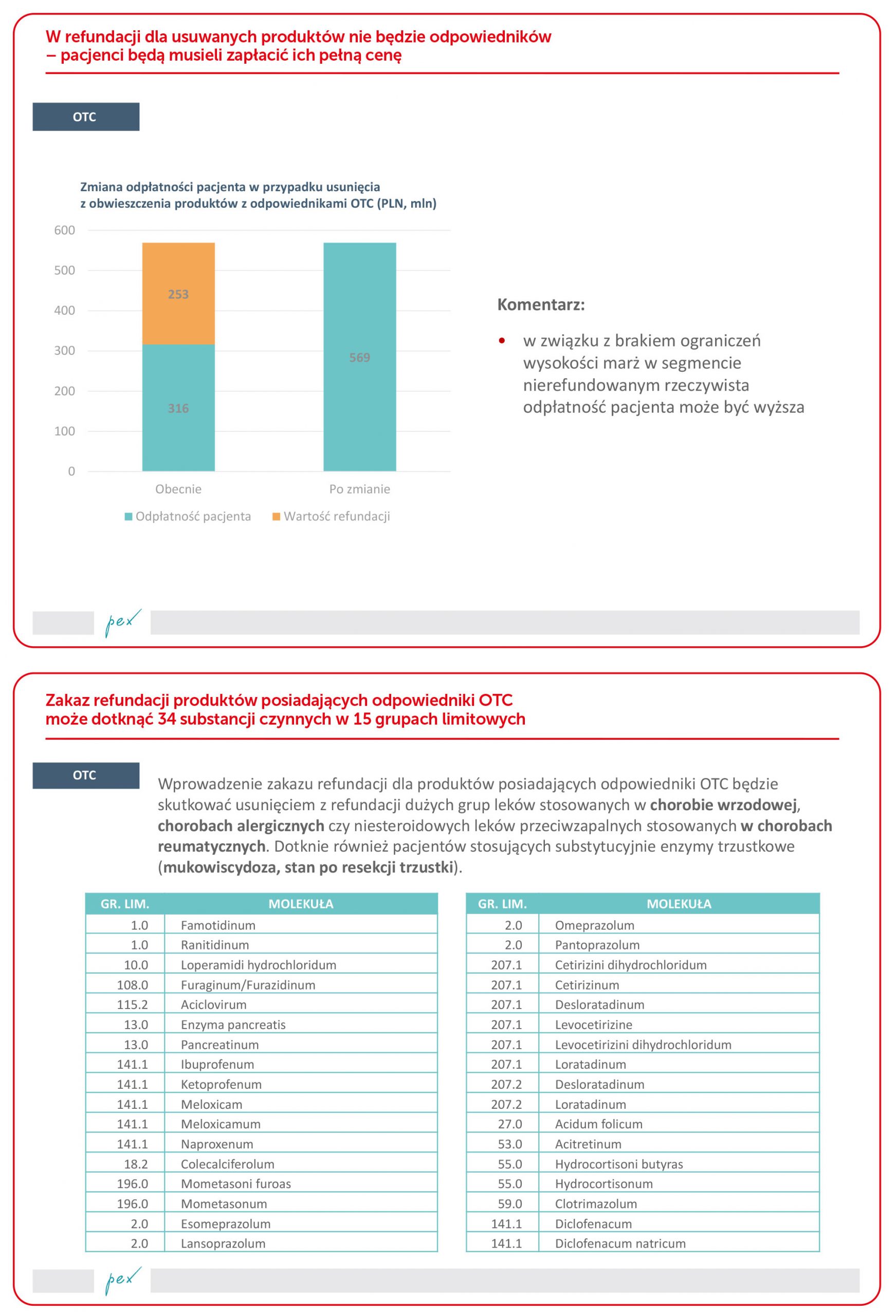

- Leki na liście refundacyjnej o statusie OTC, które posiadają odpowiedniki w kategorii leków pełnopłatnych, nie będą już objęte refundacją. Ta propozycja zapisu w nowelizacji nie jest korzystna dla pacjentów. Z analiz przedstawionych na wykresach wynika, że pacjenci dopłacą ponad 250 mln PLN. Leki OTC są stosowane w chorobach przewlekłych, a nie tylko „doraźnie”. Koszt tego typu produktów w przypadku segmentu rynku leków pełnopłatnych jest wyższy niż w przypadku segmentu leków refundowanych.

- Dopłaty do leków wytwarzanych w Polsce. Te zapisy mają być zachętą do inwestycję w produkcję w Polsce – w intencji – przyczynią się do zwiększenia naszego bezpieczeństwa lekowego. Jednak taki rodzaj zachęty zadziała, jeśli będzie przyczyną wymiernych korzyści ekonomicznych dla producentów leków. Mogłoby tak być, gdyby w wyniku dopłat leki „dotowane” były znacząco tańsze dla pacjenta. Ale tak, według symulacji PEX*, nie jest. Dla pacjenta oszczędność 61 groszy na opakowaniu może być niezauważalna – a taka byłaby różnica w cenie leku „z dopłatą” i „bez dopłaty” przy przyjętych w wyliczeniach założeniach.

Masz jeszcze

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

Masz jeszcze

Poprzedni artykuł

Farmaceuci z nowymi uprawnieniami – Prezydent podpisał nowelizację ustawy

Następny artykuł

22-26 listopada: Dni Honorowego Krwiodawstwa