Aktualności

RAPORT: Rynek apteczny – rok wzrostów

Skrót informacji

2024 r. na rynku farmaceutycznym zaowocował dynamicznym wzrostem wartości i ilości sprzedanych leków, konsekwencjami wprowadzenia zmian regulacyjnych: DNUR (duża nowelizacja ustawy refundacyjnej), listy darmowych leków 65+/18- oraz zmianami w rankingach sprzedaży leków na rynku aptecznym. Wydawać by się mogło, że rankingi nie są analitycznie „poważną” sprawą, ale jeżeli zmiany są powodowane przez generyzację jednego z najlepiej się sprzedających produktów przeciwzakrzepowych (rywaroksaban) na rynku oraz gwałtownie popyt na nowy lek – pełnopłatny – na otyłość (tirzepatyd), to takie zjawiska – same w sobie zmieniające rynek i będące zapowiedzią wpływu na tenże podobnych procesów w przyszłości – zdecydowanie wymagają uwagi.

Wstęp

2024 to rok działania nowej ekipy w Ministerstwie Zdrowia (MZ). Rok obfitujący w cały czas trwające adresowanie odwiecznych wyzwań w systemie ochrony zdrowia – np. poziom wynagrodzeń dla profesjonalistów medycznych, reforma szpitalnictwa, odwracanie piramidy świadczeń, deficyty w budżecie NFZ. Ale też konieczność „naprawienia/poprawienia DNUR” przez SZNUR (szybka lub szeroka nowelizacja ustawy refundacyjnej), co jest planowane na pierwszy kwartał 2024 r. Niektóre zapisy DNUR rodzą bardzo duże ryzyka ze względu na trudność lub wręcz brak możliwości ich wprowadzenia w życie oraz sankcje za brak ich implementacji. Tak jest np. z zobowiązaniem do poziomu dostaw leków na rynek zgodnie z ustawowym algorytmem. MZ wady DNUR dostrzega – w czasie, w którym pisany jest ten artykuł (koniec listopada 2024 r.), nie był jeszcze znany projekt zapisów SZNUR. Niemal każda zmiana ustawy refundacyjnej ma potencjalnie wpływ na pacjentów i biznes.

Bardzo poważnym problemem na rynku ochrony zdrowia jest „dziura finansowa”. Takie punkty w budżecie MZ jak: koszty wprowadzonego już programu darmowych leków 65+/18-, koszty podwyżek dla profesjonalistów medycznych w zestawieniu ze spodziewanymi wpływami ze składek zdrowotnych przyczyniły się do zachwiania zbilansowania budżetu i trzeba szukać rozwiązań. To może mieć potencjalnie wpływ na kolejne działania regulacyjne na rynku a każda nowość w tej dziedzinie to kolejne obniżenie stabilności działania w sferze biznesowej, która wymaga stałości i przewidywalności.

Czy w skomplikowanej sytuacji budżetowej, nadchodzących zmianach prawnych związanych z SZNUR zostanie utrzymana dobra dynamika wzrostu na rynku? Ten artykuł – bazując na analizach rynku aptecznego – ma być, oprócz części analityczno-informacyjnej – próbą odpowiedzi właśnie na to pytanie.

Rynek farmaceutyczny, rynek Rx, demografia i bezpieczeństwo lekowe

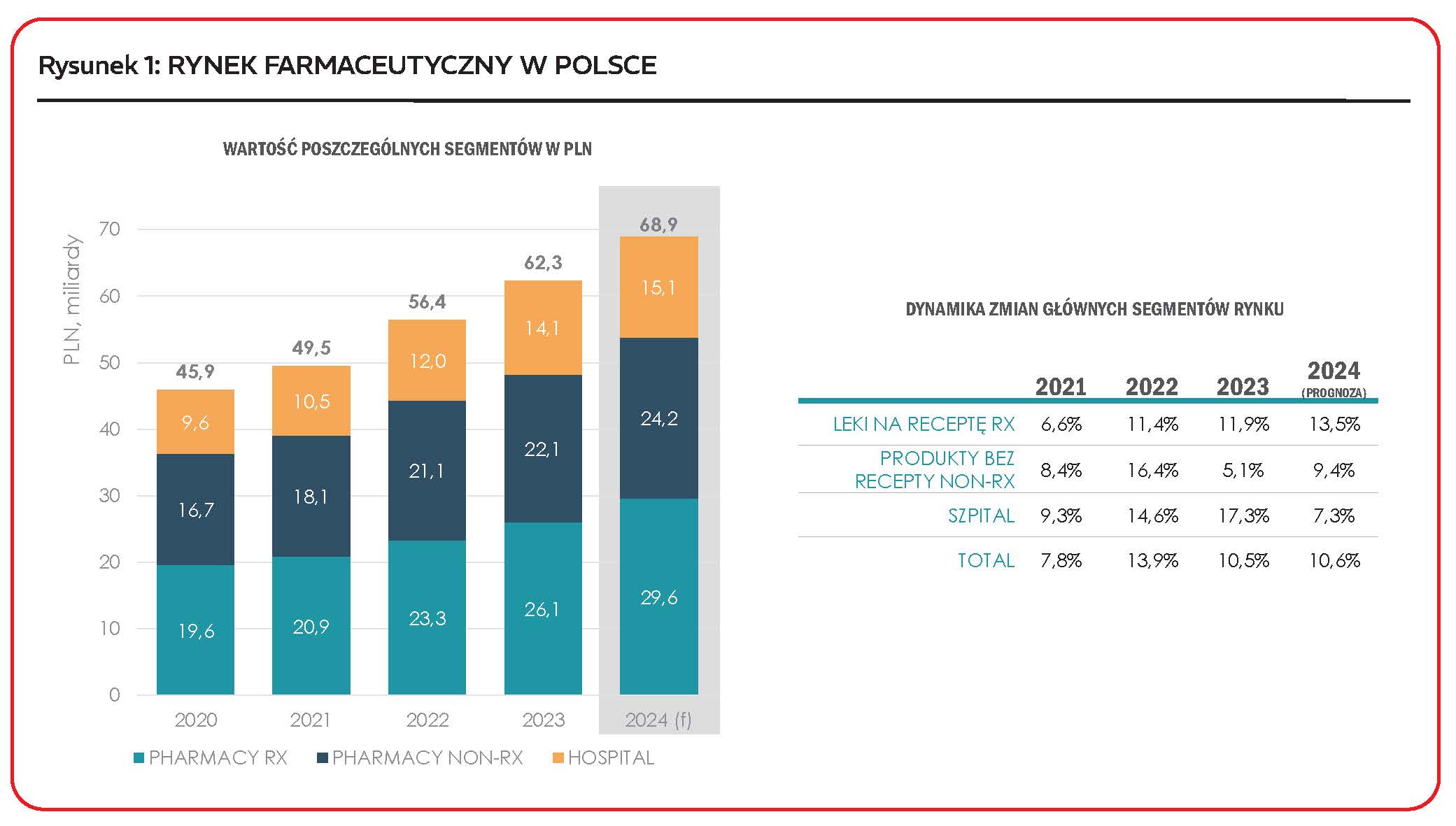

Dynamicznie (wszystkie analizy, o ile nie zaznaczono inaczej, oparte są o dane/estymacje PEX). W 2024 r. spodziewana wartość rynku farmaceutycznego – w cenach detalicznych – może sięgnąć prawie 70 mld PLN (szczegóły na rysunku 1). To prawie 11% więcej niż w roku 2023. Największe wzrosty odnotowane być mogą w przypadku leków na receptę (ponad 13%) oraz produktów bez recepty (non Rx, 9,4%). Wzrost segmentu szpitalnego szacowany jest na 7,3%.

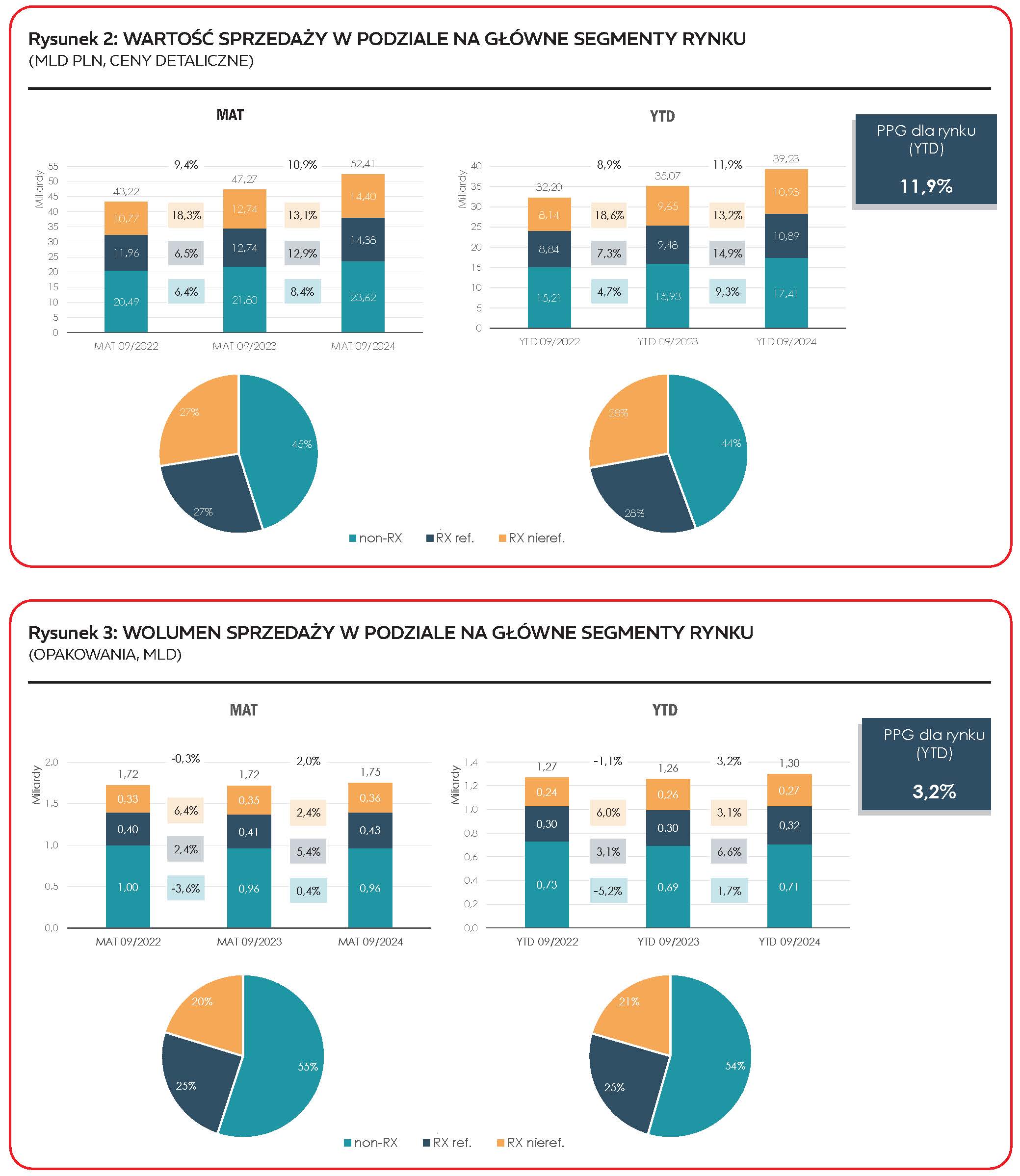

Na rysunkach 2 i 3 analizowane są wzrosty na rynku aptecznym w ujęciu wartościowym (w cenach dla pacjenta) oraz wolumenowym (ilość sprzedanych opakowań). Gwoli wyjaśnienia – w większości przypadków analizowane są okresy YTD 09 (year-to-date), czyli od początku stycznia do końca września. Jeżeli użyte jest pojęcie MAT (moving annual total) to mamy do czynienia z analizą kroczących 12 miesięcy w okresie kończącym się na wskazanym na wykresie miesiącu.

Wartościowo rynek apteczny rośnie – w analizie YTD 09 2024 do YTD 09 2023 – o 11,9%, to więcej niż rok wcześniej, wtedy dynamika wynosiła 8,6%. Najbardziej dynamicznie rozwija się segment leków refundowanych na receptę (Rx ref) – rośnie o prawie 15%, segment leków nierefundowanych na receptę (Rx non-ref) rośnie ponad 13% a segment produktów bez recepty (non-Rx) niewiele ponad 9%. Analizując dynamikę pod względem wolumenu dominacja – w tempie wzrostu – Rx refundowanych nad innymi segmentami, jest jeszcze bardziej wyraźna. Ten segment rośnie o 6,6%, podczas gdy Rx nierefundowane niewiele ponad 3% a non-Rx mniej niż 2%.

I to jest bardzo duża zmiana w trendach. Historycznie leki Rx refundowane są najwolniej rosnącym segmentem zarówno pod względem wartości, jak i ilości sprzedanych pacjentom opakowań. Ustawa refundacyjna uchroniła pacjentów przed efektami inflacji, bowiem ceny za leki refundowane negocjuje się raz na 3 lata, a później o poziomie dopłat decyduje już „algorytm” lub uregulowanie prawne: poziom odpłatności i/lub „darmowa lista”. Segmenty non-Rx oraz Rx nierefundowane oczywiście rosły „inflacyjnie” – ceny były podnoszone zgodnie z zasadami funkcjonowania rynku – rosły przecież też koszty wytwarzania i dystrybucji (analiza wzrostu w segmentach rynku znajduje się na rysunku 3). Ale w przeszłości – w segmencie Rx refundowane, mimo braku bezpośredniej presji inflacyjnej, brak było dużego tempa wzrostu wolumenu sprzedanych leków. I ten brak dynamiki był złą wieścią, bowiem oznaczał powolne wychodzenie z długu zdrowotnego po pandemii. Teraz jest inaczej. Wzrost sprzedaży leków refundowanych wiąże się ze wzrostem preskrypcji, a ta wynika z ilości świadczeń (diagnozy i kontynuacje terapii). A przecież społeczeństwo się starzeje (vide rysunek 5) i oprócz długu zdrowotnego to właśnie zmiany demograficzne są przyczyną rosnącego zapotrzebowania na usługi medycyny naprawczej, w tym leki.

Przyczyn znaczącego wzrostu dynamiki segmentu Rx refundowanych należy upatrywać w konsekwencjach działania programu darmowych leków 65+/18- – zniknęły bariery cenowe w dostępie do terapii oraz działaniu programów: profilaktyki 40+ oraz programu Opieki Koordynowanej. Szczegóły dotyczące efektów funkcjonowania wymienionych programów na rysunkach 5, 6 i 7.

Spadki dopłat dla pacjentów dzięki programowi darmowych leków, konsekwencje (i nadzieja na zastąpienie innym) kończącego się programu profilaktyki 40+ (efekt programu to – m.in. – więcej diagnoz), z którego skorzystało 3,5 mln pacjentów oraz zwiększający się zasięg opieki koordynowanej (aktualnie 38% populacji pacjentów) skutkujący większą ilością świadczeń przyczyniły się nie tylko do wzrostu sprzedaży leków refundowanych, ale też mogą być potraktowane jako „światełko w tunelu” w zadaniu zmagania się z – wspomnianą już „demografią” – która jest tykającą bombą nie tylko w polskim systemie ochrony zdrowia. Z prognozy umieszczonej na rysunku 4 wynika, że tylko pomiędzy 2023 a 2030 populacja pracujących spadnie o 1,2 miliona a liczebność grupy seniorów 65+ wzrośnie o 700 tysięcy.

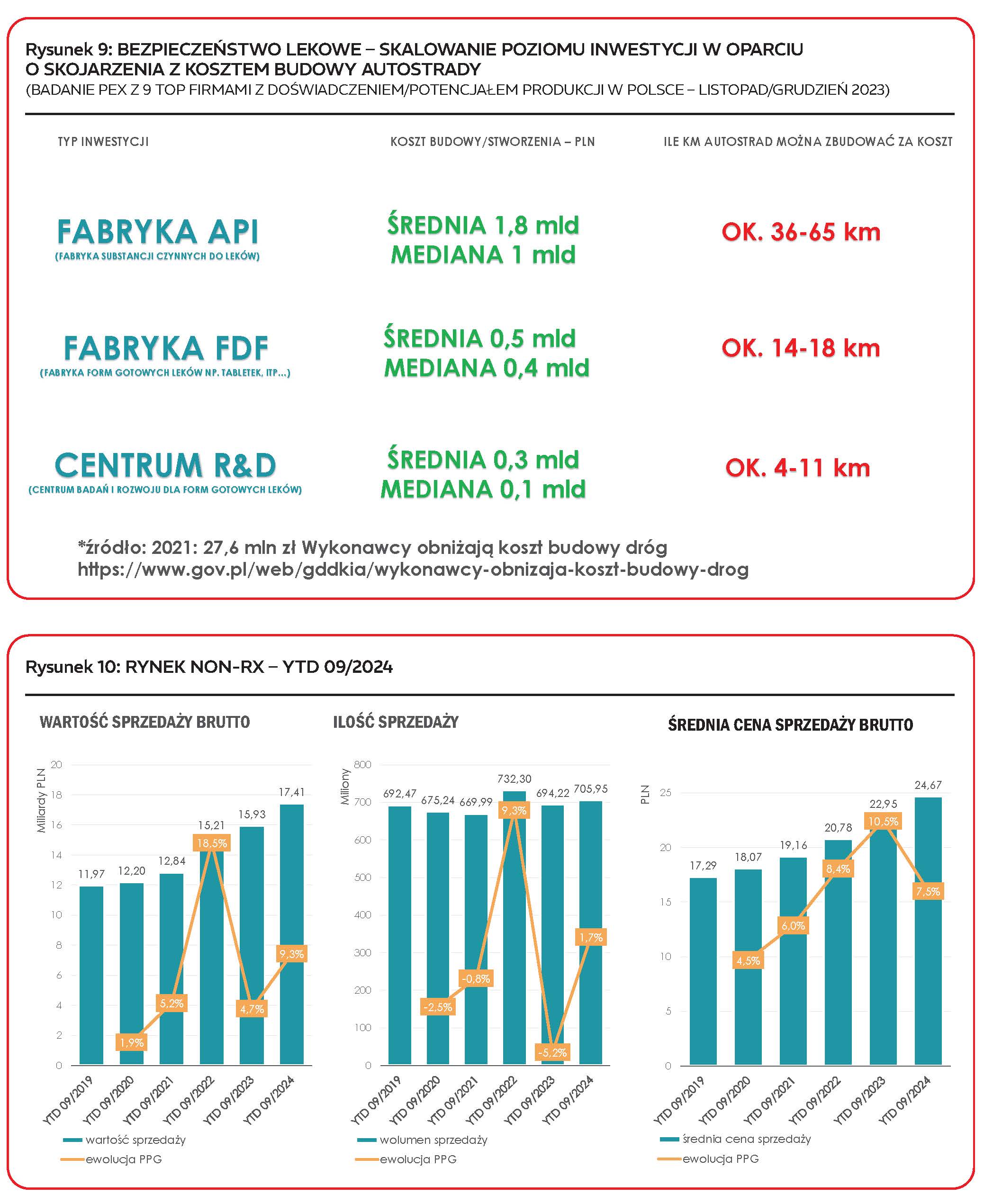

Czy będzie czym leczyć rosnącą populację potrzebujących leków? Narastają problemy związane z bezpieczeństwem lekowym. Przed pandemią braki leków bywały dotkliwe, ale bardzo rzadkie. Raczej – w przeszłości – mówiło się o brakach w dostępie do nowoczesnego leczenia ze względu na brak rejestracji i refundacji, a nie o fizycznym braku leków w aptekach. Pandemia unaoczniła światu ogrom uzależnienia od produkcji substancji czynnych (API) w Azji, głównie Chinach. Wszyscy podjęli wysiłki w celu uniezależniania się od dominacji Chin, ale ten proces przebiega powoli, a zakłócenia w łańcuchach dostaw czy produkcji zdarzają się też z innych przyczyn. Polski rynek ma charakter „brand generics”, czyli jest na nim obecna duża grupa firm farmaceutycznych, które konkurują, mając w ofercie te same leki generyczne. Taki model znacznie lepiej się sprawdza w porównaniu z modelem, w którym na rynku – w wyniku przetargów – zostaje tylko jeden, dwóch czy trzech dostawców danego leku. W przypadku braku leku inny producent nie musi wcale gwarantować, że dostarczy lek – produkcja jest ściśle planowana i elastyczność w nagłych zmianach jest trudna. Z danych przedstawionych na konferencji Polskiego Towarzystwa Farmakoekonomiki (28.11.2024, analiza Kataryny Opoczyńskiej, „Wpływ polityki lekowej Holandii na braki leków na niderlandzkim rynku”) wynika, że tak bardzo chwalony system holenderskiej ochrony zdrowia boryka się z poważnymi problemami związanymi z brakami leków. Presja Regulatora (publicznego i prywatnych) na obniżanie cen powoduje brak opłacalności obecności na rynku – w 2023 r. w Holandii wycofano z rynku 8% leków, a prawie w 2300 przypadków (liczba leków) odnotowano problemy z dostępnością. Nie zawsze taniej oznacza lepiej dla pacjenta. A bez inwestycji w produkcję w kraju i w Europie uzależnienie od Azji będzie nam dalej doskwierać. Jaskółką jest pojawienie się projektu listy leków krytycznych opracowanej przez MZ, ale z tego faktu nie wynika jeszcze, że inwestorzy zaczną u nas produkcję. Wprowadzone zachęty w postaci obniżenia dopłat pacjentów dla leków polskich pomagają, ale do budowy fabryk potrzeba pieniędzy i jakichś gwarancji zbytu. A koszt takiej budowy nie jest wcale tak olbrzymi (vide rysunek 8, analiza na podstawie badań PEX). Jeżeli nie zainwestujemy u nas, to uprzedzą nas inne kraje.

Rynek produktów bez recepty

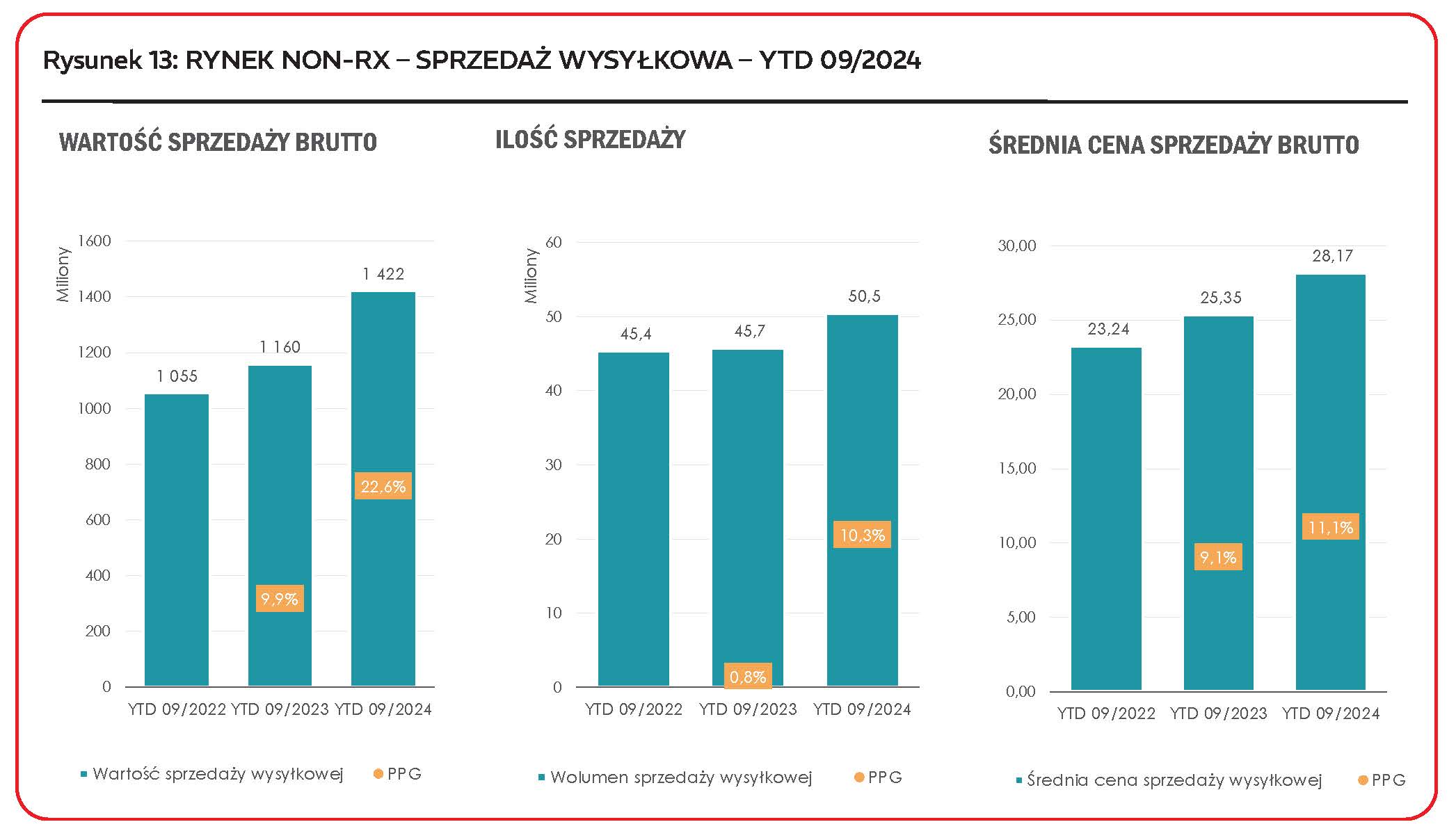

Sprzedaż apteczna w tym segmencie rynku w dużym stopniu zależy od nasilenia sezonu przeziębień i Covid. Analizując dynamikę sprzedaży (rysunek 9) wyraźnie widać tendencję wzrostową w przypadku wartości rynku i stagnację biorąc pod uwagę ilość sprzedanych opakowań. Szczególnie wyniki ilości sprzedanych opakowań działają trochę uspokajająco, nawet biorąc pod uwagę wzrosty na rynku sprzedaży wysyłkowej i w mass-marketach nie można wysnuć wniosku (a taki często jest medialnie powielany), o lawinowym wzroście spożycia non-Rx.

Na rynku non-Rx największymi segmentami są: OTC – to prawie 9 mld sprzedaży do pacjenta w pierwszych 9 miesiącach 2024 r. Suplementy – 4 mld sprzedaży (to ponad 2 razy mniej niż w przypadku OTC, a „mówi się”, że Polacy bez umiaru biorą suplementy diety), wyroby medyczne – 1,7 mld oraz kosmetyki – 1,6 mld PLN (szczegóły na rysunku 11). Ilościowo – najwięcej opakowań w omawianym okresie kupiliśmy o statusie OTC – prawie 380 mln, mniej niż połowę tego – ok. 150 mln suplementów, ponad 100 mln wyrobów medycznych i 55 mln kosmetyków (vide rysunek 12).

Z analizy trendów wieloletnich wynika, że rynek non-Rx – jak już wspomniano wcześniej, ale teraz na rysunku 12 widać szczegóły – rośnie wartościowo, ale ilościowo, przynajmniej w segmencie aptecznym notowana jest stagnacja.

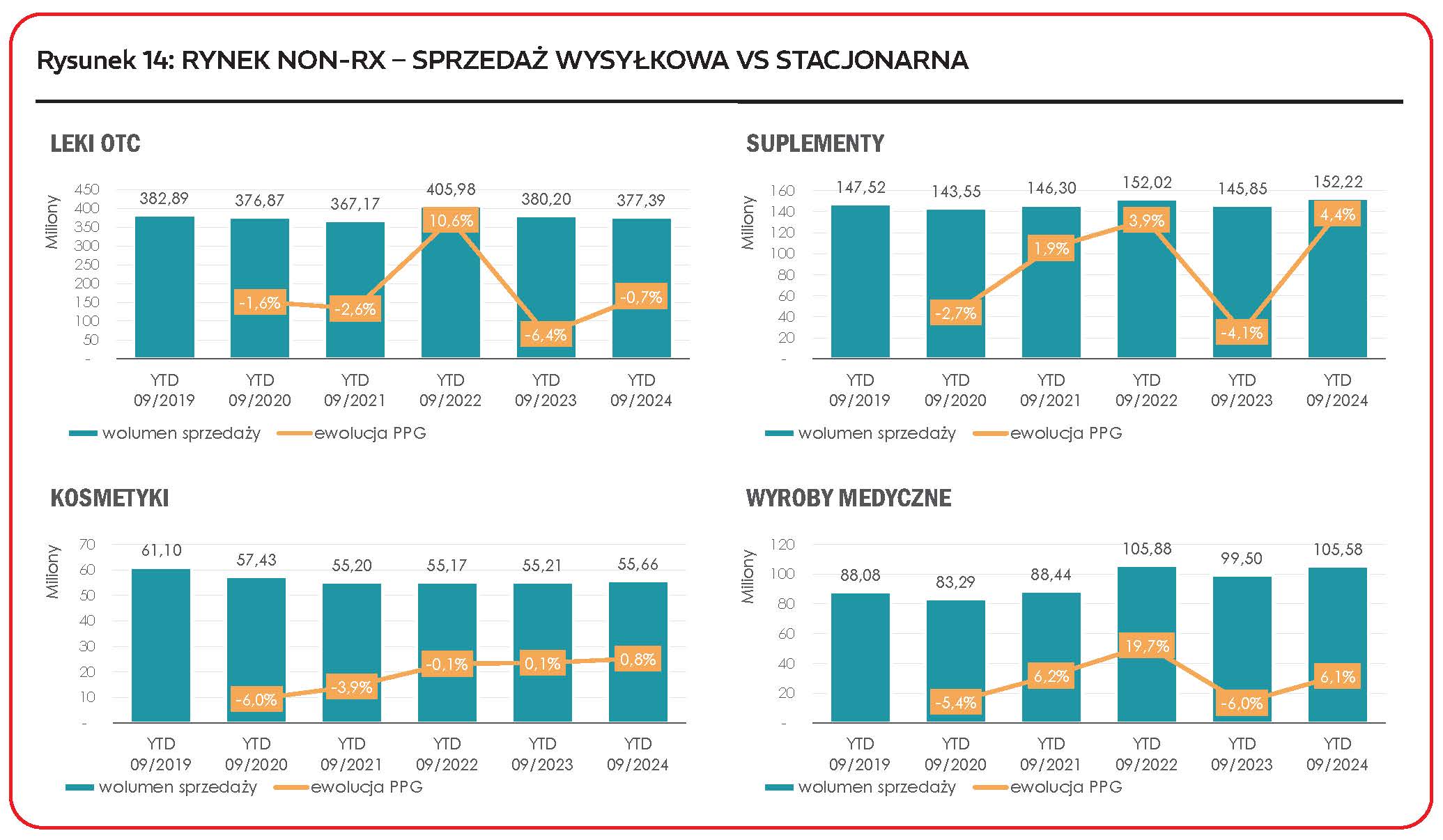

Trochę inaczej wygląda sytuacja w segmencie sprzedaży wysyłkowej. To też rynek non-Rx bowiem, w Polsce leków na receptę przez Internet z wysyłką sprzedawać nie wolno. Wartość tego segmentu YTD/YTD 09 2024/2023 rośnie aż 22%, a ilościowo 11%, to dużo, ale w całym rynku sprzedaż internetowa waży nadal tylko kilka % (szczegóły na rysunku 13).

Co się najlepiej sprzedanie na rynku non-Rx? Na rysunku 14 wyraźnie widać różnice w segmencie stacjonarnym i internetowym. W tym ostatnim udział kosmetyków w sprzedaży jest znacznie większy niż w aptekach stacjonarnych. Po OTC nadal chętniej chodzimy do aptek.

Apteki

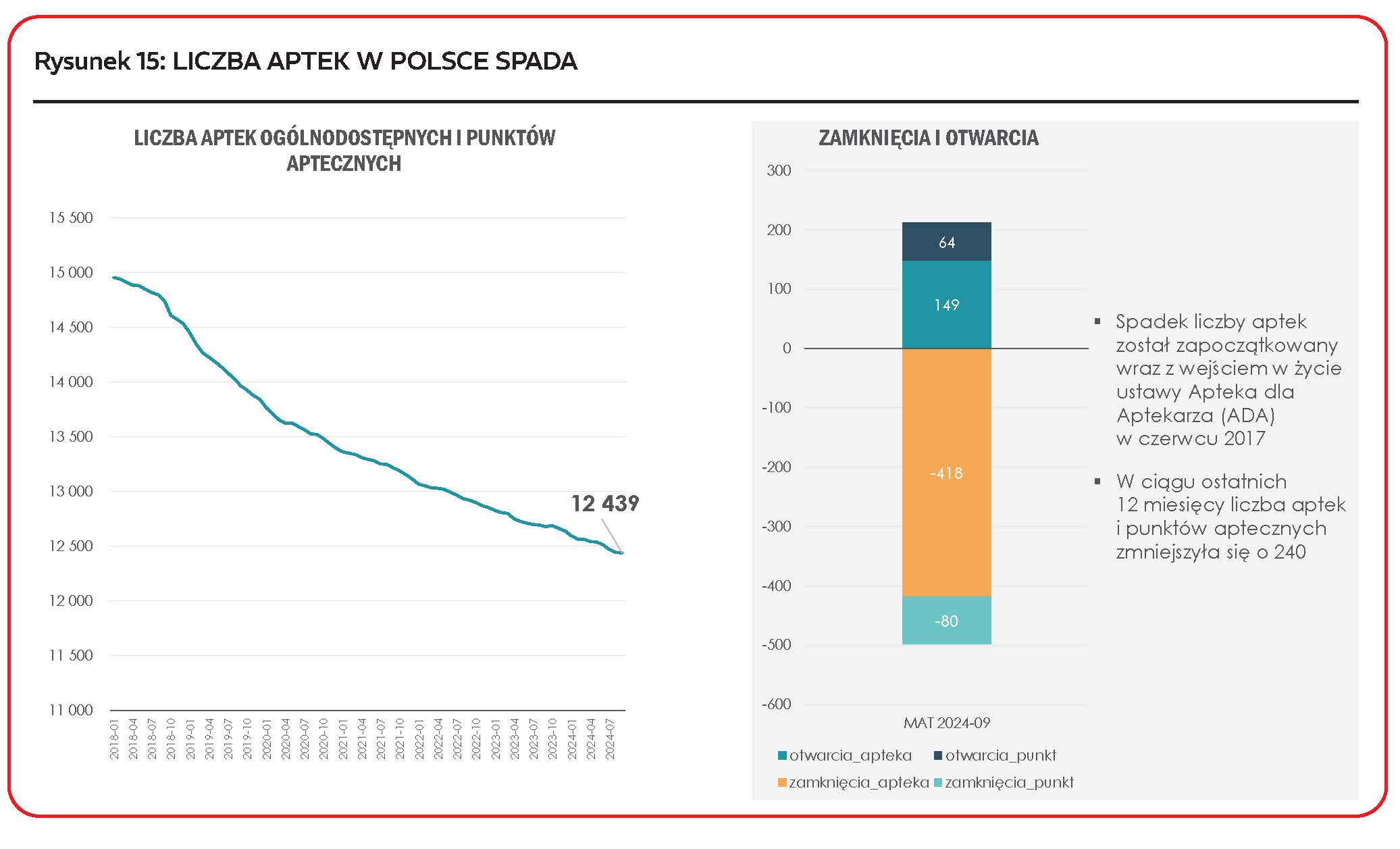

Liczba aptek w Polsce nadal spada. We wrześniu 2024 r. funkcjonowało ich na rynku 12 432 (łącznie z punktami aptecznymi, vide rysunek 15). To o 240 netto mniej niż 12 miesięcy wcześniej. Przyczynami spadku ilości aptek są nieustannie problemy z rentownością. Koszty – personel, energia, koszty utrzymania towaru rosną, a marże nie aż tak dynamicznie.

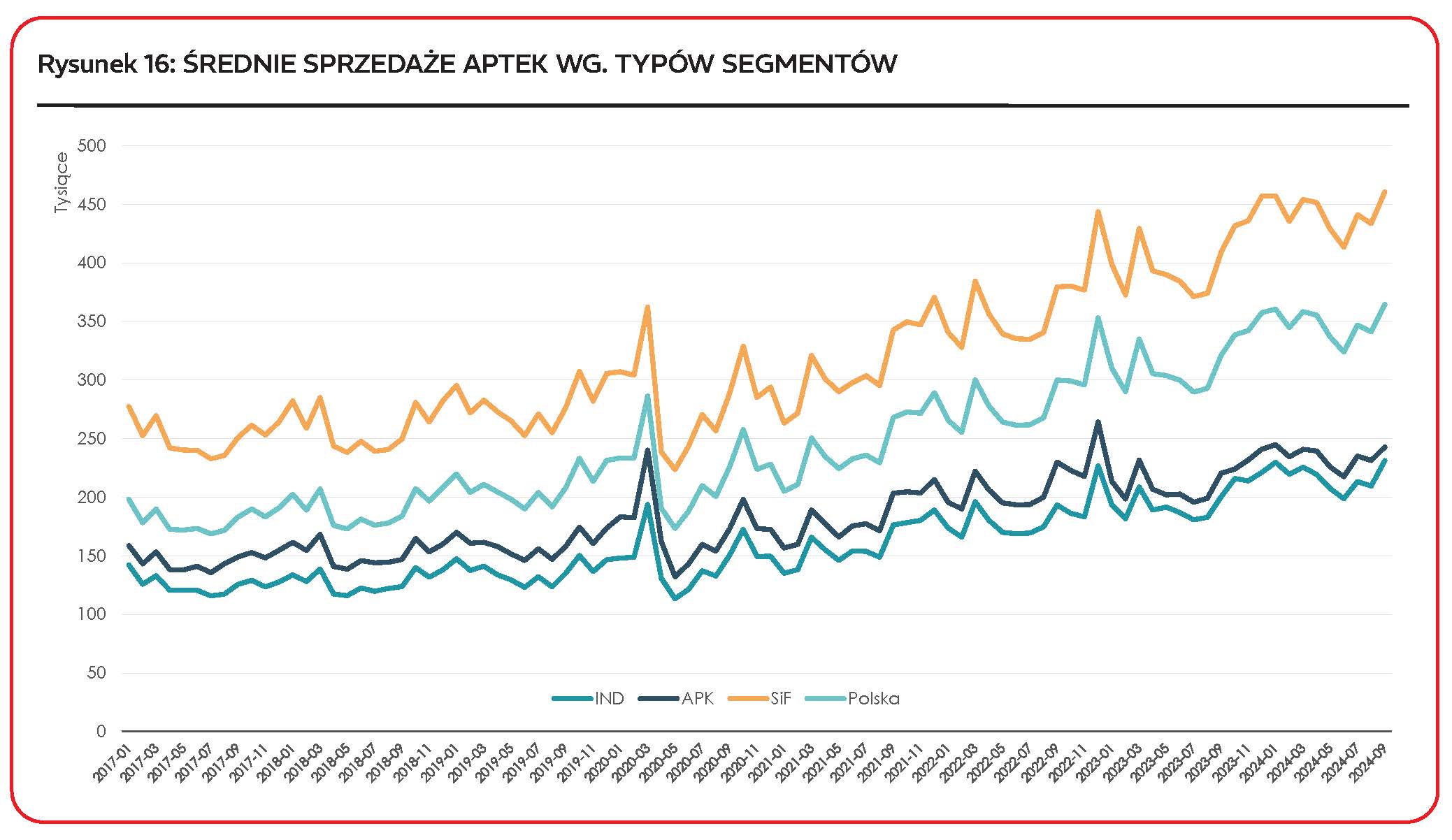

Rynek aptek jest zróżnicowany. Widać to po analizie średniego obrotu miesięcznego. Apteki sieciowe są 2 razy większe statystycznie niż indywidualne. Apteki APK (afiliacje poza-kapitałowe, apteki niezależne, ale stowarzyszone biznesowo stabilnie ze sobą (dawniej sieci wirtualne/grupy zakupowe) mają większy obrót niż indywidualne – szczegóły na rysunku 16.

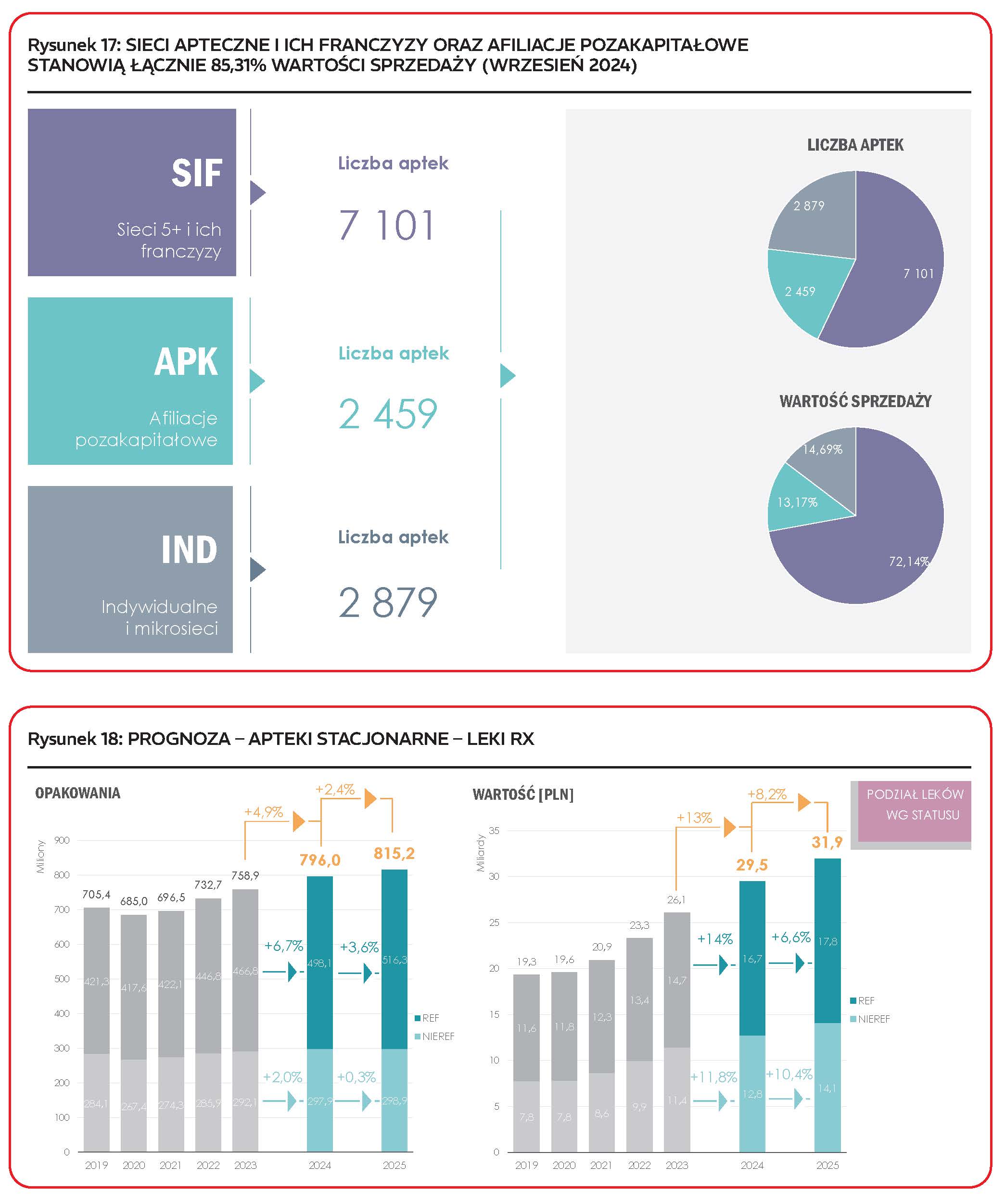

Sieci (ponad 300) grupują ponad 7 tysięcy aptek własnych i franczyzowych i odpowiadają za ponad 70% obrotu na rynku. Z tego 11 sieci największych odpowiada za ok. 50% rynku sieci. Rynek nie jest zatem „totalnie” skonsolidowany, ale zdecydowanie usieciowiony. Regulacje prawne – AdA (Apteka dla Aptekarza) – nadal dyskutowane i procedowane (protesty) uniemożliwiają rozwój sieci przez nabywanie kolejnych aptek na własność. Szczegóły na rysunku 17.

Prognozy

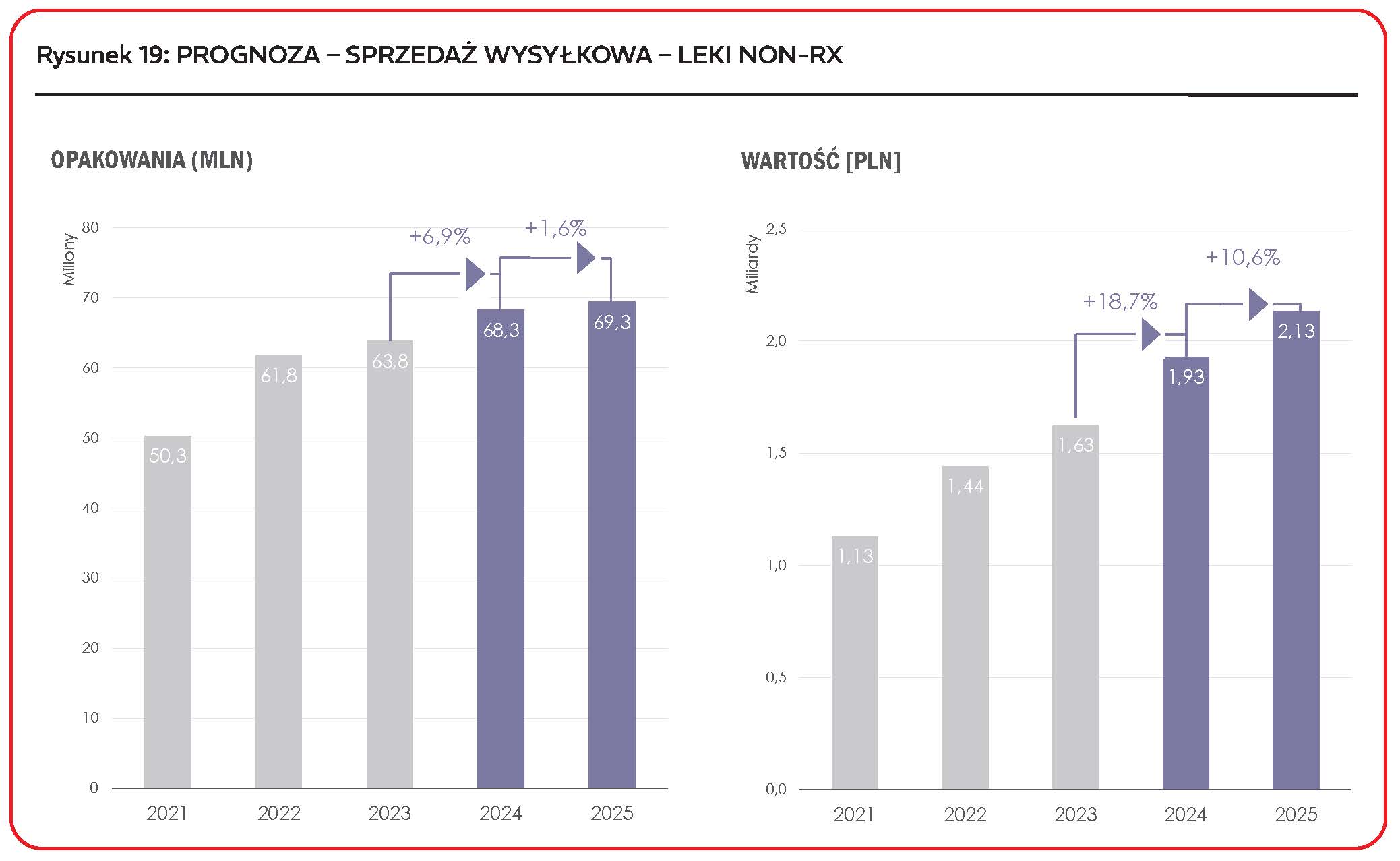

Dynamika rynku aptecznego w 2024 r. wzrosła. Według prognoz PEX kolejny rok przyniesie spowolnienie wzrostów. Według prognoz PEX rok 2024 rynek apteczny wartościowo zakończy wynikiem ok. 54 mld PLN (rynek monitorowany przez PEX) i urośnie 11,6% w stosunku do roku ubiegłego. Prognoza na 2025 r. to 6,6% wzrostu. Ilościowo kupimy prawie 1,8 mld opakowań produktów w aptekach w tym roku (3,3% więcej niż w 2023 r.), a w przyszłym o niecały 1% więcej. Bardziej dynamicznie będzie rósł rynek Rx (szczegóły na rysunku 18).

W przypadku sprzedaży wysyłkowej wzrost wartości rynku w 2024 r. prognozowany jest na niemal 19%, ale to tempo – wedle prognoz PEX – spadnie do niecałych 11% w roku przyszłym. Ilościowo rynek wysyłkowy nie rozwija się tak intensywnie – w 2024 r. spodziewany wzrost sprzedanej liczby opakowań to prawie 7%, a w przyszłym niecałe 2%.

2025 r. będzie czasem zmian. Dziura w finansowaniu ochrony zdrowia, planowane zmiany legislacyjne, kontynuacja zjawisk opisanych we wstępie, takich jak generyzacja produktów wychodzących z patentu czy olbrzymie wzrosty w przepisywaniu leków, na które jest ogromny popyt ze wskazaniem na preparaty stosowane w radzeniu sobie z otyłością oraz konsekwencje działań wszystkich programów wpływających na wzrost preskrypcji, mogą zmienić obraz rynku. I zmiany te niekoniecznie odbiją się na trendach sprzedaży – prognozy na to nie wskazują – ale na decyzjach biznesowych różnych firm szukających nowych miejsc na rynku w sytuacji zmian. Bardzo ważne jest to, jak zmieniać się będą regulacje – oby przed ich wprowadzaniem był czas na dialog i przegląd obiektywnych faktów, analiz i prognoz. [27.11.2024]

***

Większość zaprezentowanych w tym tekście analiz została przygotowanych w oparciu o materiały, wiedzę, bazy danych PEX.

Opinie w tym artykule są opiniami prywatnymi autora.

Adres do autora: jaroslaw.frackowiak@pexps.pl

rysunki: PEX

Masz jeszcze

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

aby grać o nagrodę w tej edycji!

Sprawdź, w jakich aktywnościach

możesz jeszcze wziąć udział:

Masz jeszcze

Poprzedni artykuł

Od 1 stycznia obowiązują nowe zasady naliczania składki zdrowotnej dla przedsiębiorców

Następny artykuł

„Przegląd lekowy od podstaw” – ruszamy z cyklem webinarów!